南财保险测评(第67期)|多家险企率先披露分红实现率指标 低利率下分红险能否“挑起大梁”?

南方财经全媒体记者 孙诗卉 实习生 高文欣 上海报道,

自今年一月发布的《一年期以上人身保险产品信息披露规则》(以下简称《新规》)于6月30日起施行,近日,多家险企陆续披露分红实现率指标。

整体来看,各家披露的红利实现水平较为令人满意,大多数产品的分红实现率超过了100%,占比九成左右。但从浮动区间来看,披露的分红实现率最低在69%左右,而最高能达到363%的水平,各家险企的分红实现情况相差较大。

《规则》要求,保险公司应当于每年分红方案宣告后15个工作日内,在公司官方网站上披露该分红期间下各分红型保险产品的红利实现率。采用现金红利分配方式的,披露现金红利实现率;采用增额红利分配方式的,披露增额红利实现率和终了红利实现率。

业内人士认为,分红实现率的披露有助于提升分红型保险的透明度,细化披露指标,可以更好避免销售误导,保障消费者的知情权,有助于消费者进行更理性的投保决策,助于提高消费者购买体验和建立良好的行业形象。

十余家公司率先披露分红实现率

根据《新规》,人身险公司除了要在官网披露产品目录、条款,还需披露费率表、现金价值示例、产品说明书。此外,分红险、万能险的利益演示须从原来的三档改为两档,而投连险的利益演示则分为乐观、中性、悲观三档情景,将负收益也纳入演示中。

分红实现率可以理解为:以所有相关保单实际派发的累积非保证利益的总数额,除以其销售时于利益说明文件所述的总数额。比率接近100%,表示保险公司接近达到销售时预期的非保证利益;若比率高于 100%,则表示实际派发的金额高于销售时利益说明所述的数额,反之亦然。

根据《新规》,采用现金红利分配方式的分红险,应披露现金红利实现率;采用增额红利分配方式的,则披露增额红利实现率和终了红利实现率。各产品红利实现率计算方法如下:

(一)现金红利实现率=实际派发的现金红利金额/红利利益演示的现金红利金额;

(二)增额红利实现率=实际派发的红利保额/红利利益演示的红利保额;

(三)终了红利实现率=实际派发的终了红利金额/红利利益演示的终了红利金额。

在最新披露规定下,各保险公司的分红实现率披露状况如何,分红实现率水平如何?21世纪经济报道记者经过梳理发现,截至7月11日,约有15家保险公司公布了分红险产品的分红实现率,值得注意的是,各家险企披露信息的年度区间虽然都为一年,但并不都是2022年度的分红实现率情况,也有2023年度或2022年下半年至2023年上半年的,2023年的分红实现率情况可能会与最终实现的分红实现率有所差异。

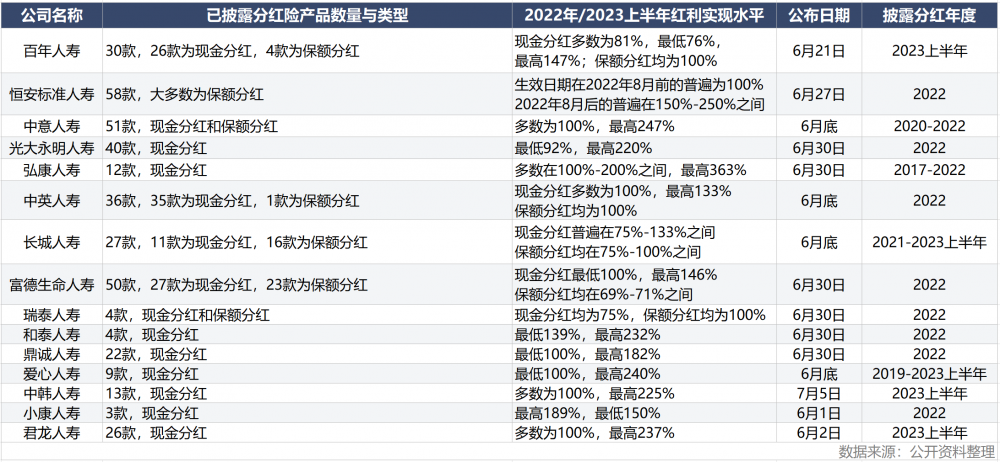

百年人寿在6月21日披露了30款分红险产品2023上半年的分红实现率。其中,现金分红产品的实现率多数为81%,最低为76%,有五款产品的实现率在100%以上,其中最高的为147%;四款保额分红产品的实现率均为100%。

百年人寿在6月21日披露了30款分红险产品2023上半年的分红实现率。其中,现金分红产品的实现率多数为81%,最低为76%,有五款产品的实现率在100%以上,其中最高的为147%;四款保额分红产品的实现率均为100%。

恒安标准人寿披露的58款分红险产品中,分红实现率普遍高于或等于100%,由于此前恒安标准的分红演示采用了高于70%的分配比例,因而恒安按保单生效期限对产品分红实现率进行了分类披露。保单生效日期在2022年8月前的分红实现率普遍为100%,而2022年8月后的普遍在150%-250%之间。

中意人寿披露的51款分红险产品中,多数产品分红实现率为100%,最高为247%。

光大永明人寿披露的40款现金分红产品中最低为92%,最高为220%。

弘康人寿的12款现金分红产品,多数在100%-200%之间,最高为363%,这也是本批披露的最高分红实现率。

中英人寿披露的36款产品中35款为现金分红产品,1款为保额分红产品。现金分红产品分红实现率多数为100%,最高133%,保额分红产品分红实现率均为100%

长城人寿披露的27款产品中11款为现金分红产品,16款为保额分红产品。现金分红产品分红实现率普遍在75%-133%之间,保额分红产品分红实现率均在75%-100%。

富德生命人寿披露的50款产品中27款为现金分红产品,23款为保额分红产品。现金分红产品分红实现率最低100%,最高146%,保额分红产品分红实现率均在69%-71%之间。

瑞泰人寿披露的4款产品包括现金分红产品和保额分红产品,现金分红产品分红实现率在75%,保额分红产品分红实现率在100%。

鼎诚人寿披露的22款现金分红险产品中,分红实现率均在100%以上,最高182%。

和泰人寿披露的4款现金分红险产品中,分红实现率最低139%,最高232%。

爱心人寿披露的9款现金分红险产品中,分红实现率多数在100%,最高240%。

中韩人寿披露的13款现金分红险产品中,分红实现率多数为100%,最高225%。

小康人寿披露的3款现金分红险产品中,分红实现率最低150%,最高189%。

而君龙人寿披露的26款现金分红险产品中,分红实现率多数为100%,最高237%

(此处使用的分红实现率均为公司披露的2022年或2023年上半年年化后的分红实现率)

北京工商大学保险研究中心副秘书长宋占军对21世纪经济报道记者表示,2023年,银保监会发布《一年期以上人身保险产品信息披露规则》,要求保险公司披露分红实现率指标,并取消高、中、低三档演示利率表述,调低演示利率水平。此次保险公司披露的分红实现率指标,即是在这一规则下对分红险实际分红与演示分红的水平。大多数公司分红实现率超过100%,在一定程度上能够体现分红水平的稳定性,为客户购买分红险提供历史参考,也为各家公司之间加强产品资产负债管理提供了竞争参照点。

针对部分特别高的分红实现率,宋占军认为,在调低利率演示的情况下,部分产品有可能在部分阶段实现较高分红。但保险公司应该通过分红特别储备等方式,平滑各期分红,为投保人提供长期稳定收益。

低利率背景下 分红险能否“挑起大梁”?

今年以来,多家银行下调通知存款、协定存款利率,国有银行的定期存款利率已经全线跌破3%;与此同时,保险市场上,监管部门对保司进行窗口指导,要求寿险公司新开发的产品,定价利率从3.5%降到3.0%,增额终身寿等保额递增超过 3.5% 的产品在未来将面临下架调整或停售。种种风波的背后,是低利率时代的到来。

低利率背景下,险企对于分红险的未来更具信心。太保寿险总经理蔡强在近日举行的太保资本市场开放日上指出,人身险从3.5%到3.0%的切换期是产品转型非常好的时机。在他看来,“如果按照通胀水平来看,作为长期储蓄,分红险一定比3.0%预定利率的传统险要好。在预定利率下降至3.0%之后,分红预定利率险的吸引力会明显提高”,并表示太保寿险要将分红险作为下一步创新主打的产品。

业内人士认为,保险产品预定利率进入“后3.5”时代,分红型产品更能符合保险消费者诉求。展望未来,以分红险为代表的新型储蓄产品在成为新的业务增长点的同时,由于保证利率相对较低,能共担投资风险且共享投资收益,也将为保险公司防范利差损风险加上一层保障。尽管如此,由于分红型产品的非保证利益与保险公司产品的盈利能力息息相关,在保证利益有所下降的情况下,分红险将对公司的综合运营能力提出更高的要求。

面对分红险是否能在低利率时代受到新一轮的热捧,宋占军认为在当前背景下,分红险的吸引力会上升,但很难回到分红险一险独大的阶段。增额终身寿险、万能险的灵活属性相对于分红险来说是优势,分红险长期持有则具有稳健优势。

(作者:孙诗卉 )

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。