南财保险测评(第69期)|中国太保、中国人寿、新华保险三家上市险企分红实现水平如何?

南方财经全媒体记者 孙诗卉 实习生 高文欣 上海报道

自今年一月发布的《一年期以上人身保险产品信息披露规则》(以下简称《新规》)于6月30日起施行,近日,多家险企陆续披露分红实现率指标。

《新规》要求,保险公司应当于每年分红方案宣告后15个工作日内,在公司官方网站上披露该分红期间下各分红型保险产品的红利实现率。采用现金红利分配方式的,披露现金红利实现率;采用增额红利分配方式的,披露增额红利实现率和终了红利实现率。

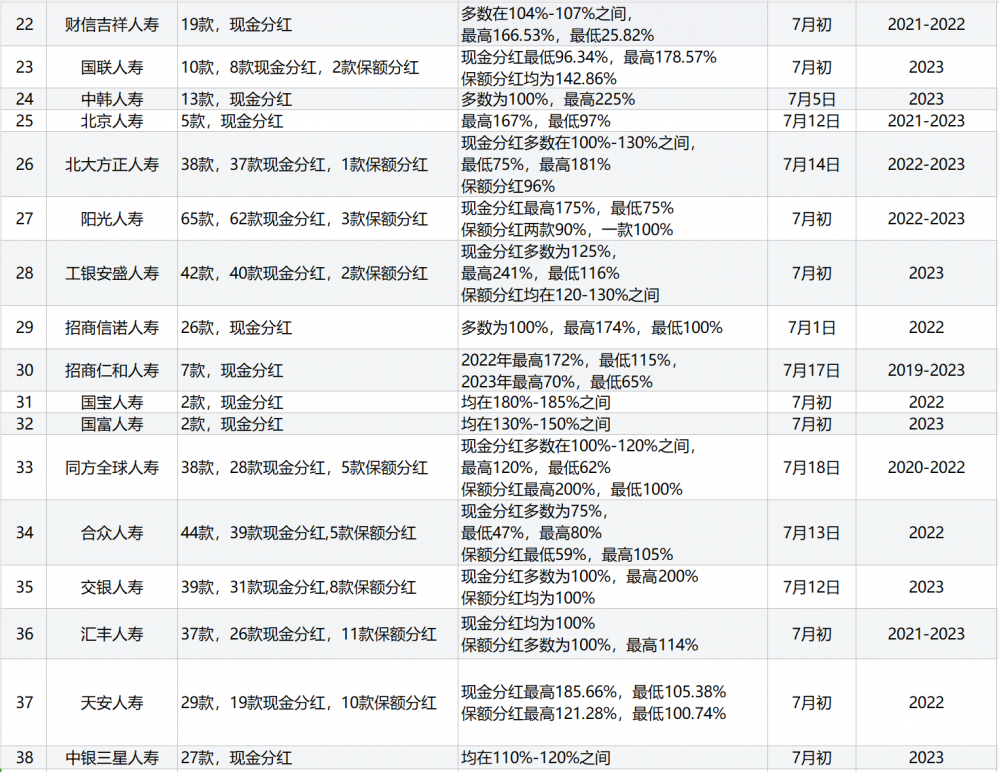

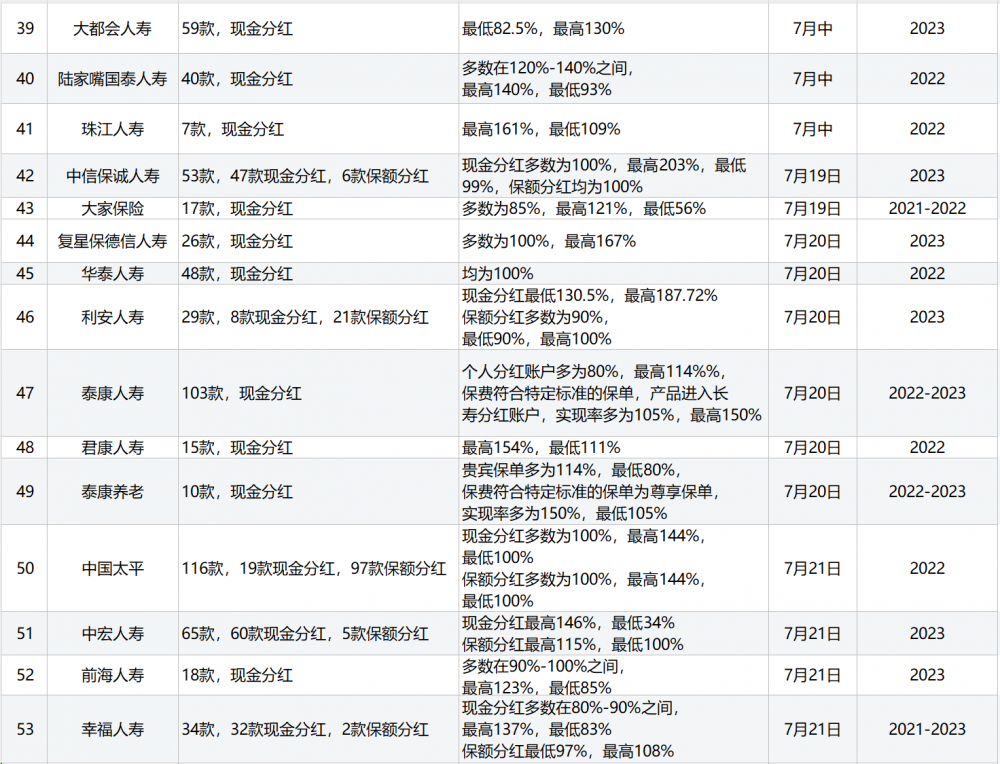

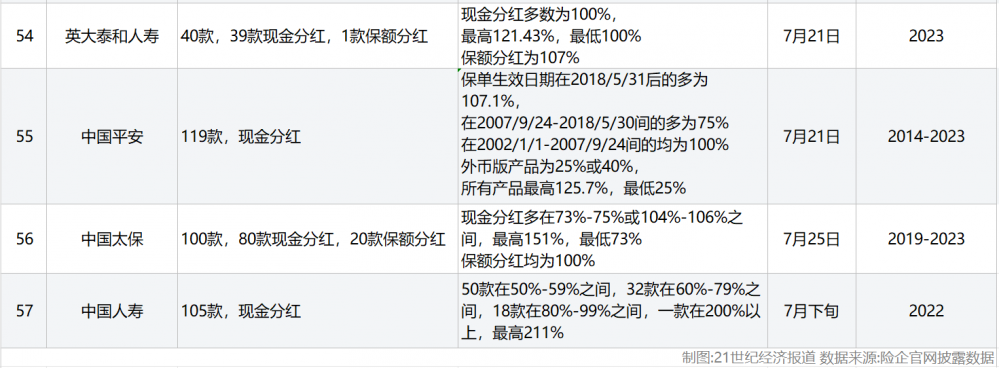

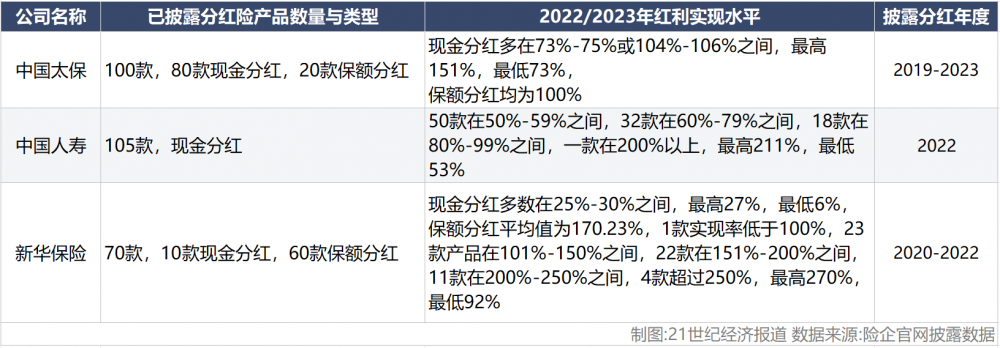

据不完全统计,截至目前,已有近60家保险公司公布了分红险产品的分红实现率。已披露分红实现率的上市险企共有六家,包括中国太平、中国平安、阳光人寿、中国太保、中国人寿和新华保险。六家上市险企披露的586款产品中,有355款产品红利实现率超过100%,占比62.5%,总体红利实现水平较高。其中,中国太平、中国平安、阳光人寿已在上期测评详细介绍,三家险企各自红利实现率的平均值分别为100.8%、85.4%和92.7%。本期新增三家上市险企中国太保、中国人寿和新华保险披露的275款中,有167款产品红利实现率超过100%,占比60.73%。

近期最新披露的三家上市险企中,中国太保披露了100款分红险产品的分红实现率,其中80款分红方式为现金分红,20款为保额分红,2023年度现金分红产品实现率多在73%-75%或104%-106%之间,按最近的保单生效日期区间内数据计算,平均值为85.1%,最高151%,最低73%,保额分红均为100%;中国人寿共披露105款现金分红产品的分红实现率,2023年度所有产品分红实现率均值为67.63%,最高211%,最低53%;新华保险共披露70款产品的分红实现率,其中10款分红方式为现金分红,60款为保额分红,2022年度现金分红产品实现率多在25%-30%之间,平均值为23.30%,最高为27%,最低为6%。

值得注意的是,由于分红产品的利益演示反映了销售时对长期市场经济环境的预期,实际分红水平可能与利益演示不同,因此红利实现率可能高于或低于100%,分红险销售历史较长的险企,往往存在因部分年份销售的保单历史演示较高,而导致分红实现率低于100%的情况;与此同时,受监管要求及演示策略影响,各公司的利益演示水平可能存在一定差异,且行业的实际分红水平普遍存在波动,因而分红实现率仅供消费者参考。

根据《新规》,采用现金红利分配方式的分红险,应披露现金红利实现率;采用增额红利分配方式的,则披露增额红利实现率和终了红利实现率。各产品红利实现率计算方法如下:

(一)现金红利实现率=实际派发的现金红利金额/红利利益演示的现金红利金额;

(二)增额红利实现率=实际派发的红利保额/红利利益演示的红利保额;

(三)终了红利实现率=实际派发的终了红利金额/红利利益演示的终了红利金额。

以下是三家上市险企最新披露的分红实现水平具体情况:

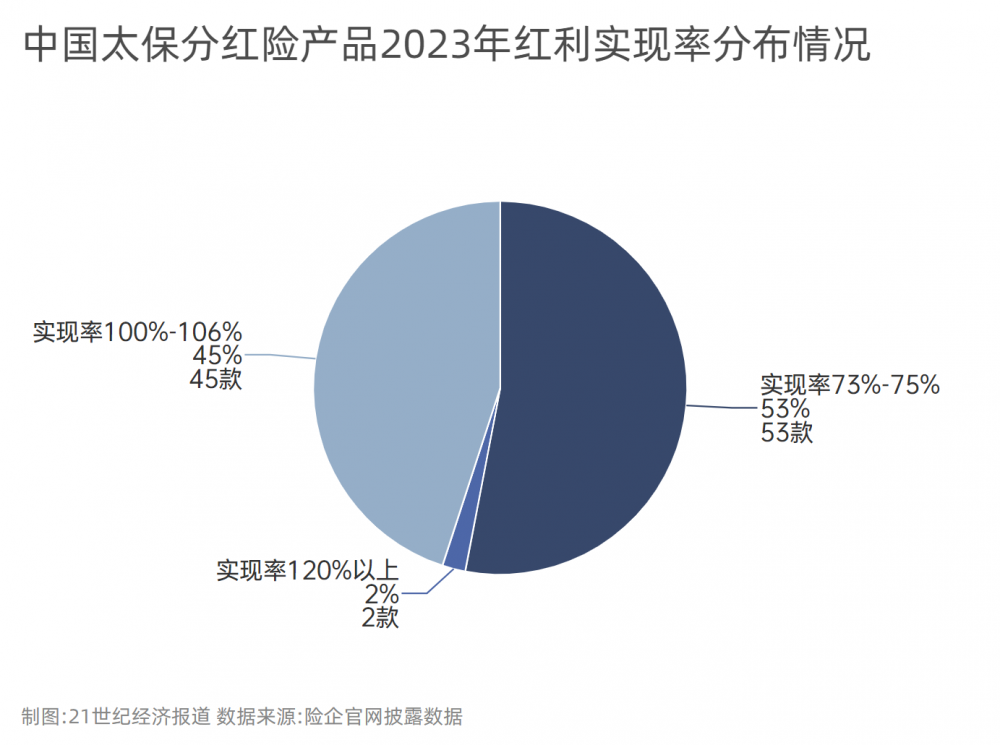

中国太保2023年度现金红利实现率均值85.05% 增额红利实现率均为100%

中国太保披露了100款分红险产品的分红实现率,其中80款分红方式为现金分红,20款为保额分红,披露的分红年度覆盖了从2019年至2023年5个年度,部分产品按照保单生效时间的不同划分了不同的披露区间。

按最近的保单生效日期区间内的红利实现率来算,现金分红产品2023年度红利实现率的平均值为85.1%,众数为74%,最高151%,最低73%;保额分红产品增额红利实现率均为100%,终了红利实现率均值为68.90%,最高117%,最低56%。就所有产品该年度红利实现率的分布来看,100款产品中53款实现率在73%-75%之间,占产品总数的53%,45款产品在100%-106%之间,占比45%,2款在120%以上,占比2%。

在所有产品中,2023年红利实现率最高的产品为鑫红利两全保险(分红型),实现率为151%。该产品于2021年推出,属于分红型两全保险,是新型储蓄性寿险的一种,兼具保障和储蓄功能,提供的保障包括基本保险金额、身故或全残保险金和满期保险金,根据每一会计年度分红保险业务的实际经营状况确定红利分配方案,且红利留存在红利账户,按公司每年公布的红利累积利率以年复利方式累积生息,于客户申请时或合同终止时给付。

在所有产品中,2023年红利实现率最高的产品为鑫红利两全保险(分红型),实现率为151%。该产品于2021年推出,属于分红型两全保险,是新型储蓄性寿险的一种,兼具保障和储蓄功能,提供的保障包括基本保险金额、身故或全残保险金和满期保险金,根据每一会计年度分红保险业务的实际经营状况确定红利分配方案,且红利留存在红利账户,按公司每年公布的红利累积利率以年复利方式累积生息,于客户申请时或合同终止时给付。

下图为中国太保2023年度红利实现率最高的五款分红险产品,分红方式均为现金分红。其中实现率最高的两款产品,鑫红利两全保险(分红型)和太平盛世康健一生重大疾病保险(分红型),实现率分别为151%和122%,其余两款产品实现率均为106%。

![]() 中国人寿2022年度产品分红实现率均值67.63%

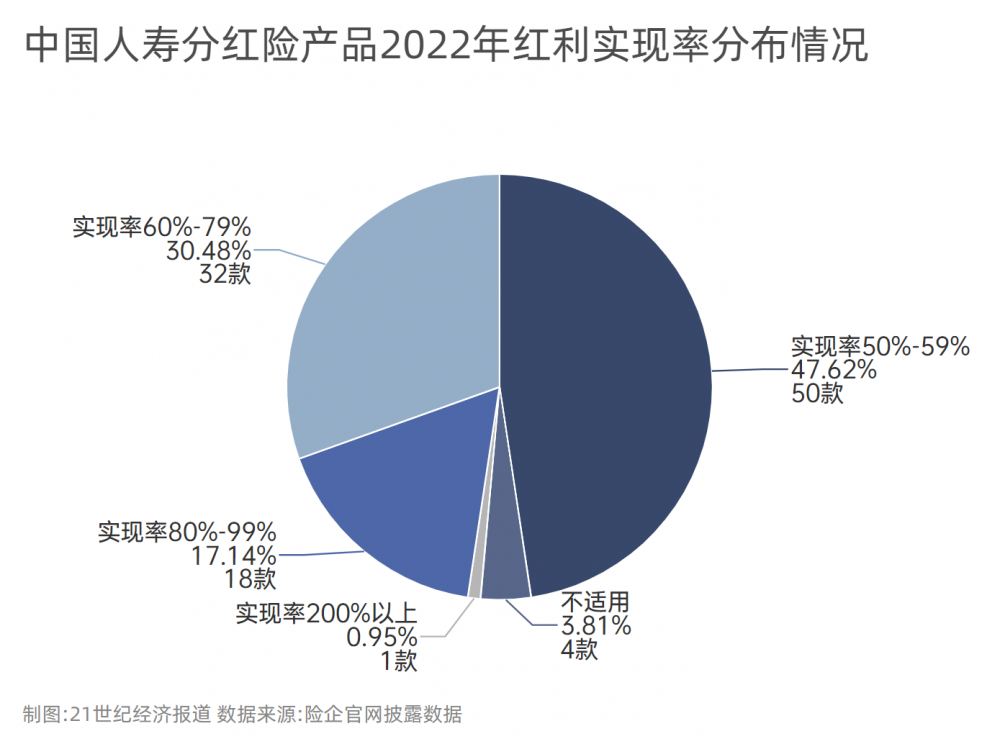

中国人寿2022年度产品分红实现率均值67.63%

中国人寿2022年度产品分红实现率均值67.63%

中国人寿2022年度产品分红实现率均值67.63%中国人寿披露了105款现金分红产品的年度红利实现率以及最近十年累计红利实现率,披露的分红年度覆盖了从2013年至2022年10个年度,除4款在该年度尚未开售或已无有效保单的产品外,其余101款产品2022年度红利实现率的平均值为67.63%,众数为53%,最高211%,最低53%。就2022年度红利实现率的分布而言,50款产品实现率在50%-59%之间,占产品总数的47.62%,32款产品在60%-79%之间,占比30.48%,18款在80%-99%之间,占比17.14%,一款产品实现率在200%以上,为211%;而最近十年累计红利实现率普遍超过100%,平均值为106.08%,最高的一款产品国寿财富传家终身寿险(分红型)达到了476%。

与此同时,国寿财富传家终身寿险(分红型)也是2022年度红利实现率最高的产品,实现率为211%。该产品于2018年推出,提供的保障包括基本身故保险金和身体高度残疾保险金,身故保险金可全部或部分转换成年金领取,根据每一会计年度分红保险业务的实际经营状况确定红利分配方案,红利有现金领取和累积生息两种处理方式。

下图为中国人寿2022年度红利实现率最高的四款分红险产品,分红方式均为现金分红。除实现率最高的一款产品外,排名第二到四位的国寿康宁重大疾病保险(分红型)、国寿鸿康两全保险(分红型)和国寿鸿福相伴两全保险(分红型)实现率依次为96%、94%和92%;该四款产品最近十年累计红利实现率同样在所有产品中位居前五,其中国寿财富传家终身寿险(分红型)累计实现率最高,为476%,其余三款依次为分别为142%、142%和146%。

(注:某分红产品最近十年累计红利实现率=该产品最近十年(2013年至2022年)累计实际派发的红利金额/该产品最近十年(2013年至2022年)累计利益演示的红利金额。)

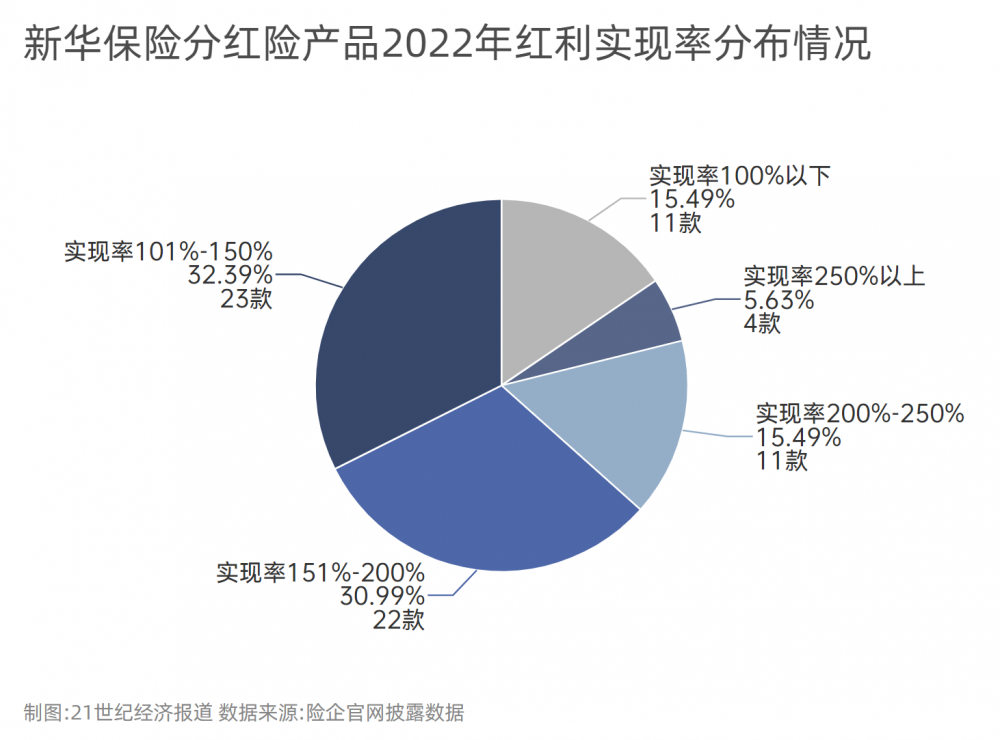

新华保险2022年度增额红利实现率均值达170.23%

新华保险共披露了70款分红险产品2020至2022三年间的红利实现率,60款产品分红方式为保额分红,10款为现金分红。保额分红产品2022年度增额红利实现率的平均值为170.23%,最高270%,最低92%,终了红利实现率平均值为80.65%,最高490%,最低5%;而现金分红产品2022年的红利实现率显著低于前两个披露年度,均值为23.30%,在2021年和2020年,这一数字分别为154.60%和175.89%;2022年现金实现率最高为27%,最低为6%。就2022年度红利实现率的分布来看,70款保额分红产品中11款实现率低于100%,占产品总数的15.49%,23款产品在101%-150%之间,占比32.39%,22款在151%-200%之间,占比30.99%,11款在200%-250%之间,占比15.49%,4款超过250%,占比5.63%。

在所有产品中,2022年红利实现率最高的产品为红双喜两全保险(分红型)(A款),增额红利实现率为270%,提供的保障包括满期生存保险金、疾病身故保险金和意外伤害身故保险金三项基本责任,年度分红根据每一会计年度分红保险业务的实际经营状况确定红利分配方案,以增加保险金额的方式进行分配,终了红利包括满期生存红利、体恤金和特别红利三种可选分配方式。

下图为新华保险2022年度红利实现率最高的四款产品,分红方式均为保额分红。除实现率最高的一款产品外,排名第二到四位的荣享人生养老年金保险(分红型)、吉利相伴C款两全保险(分红型)和好利年年两全保险(分红型)实现率依次为260%、253%和237% ;但记者注意到,新华保险保额分红产品2022年度的增额红利与终了红利实现水平间并无显著相关关系,例如在上述四款产品中,除红双喜两全保险(分红型)(A款)终了红利实现率为304%以外,其余三款产品均在15%-25%之间。

险资投资收益与客户分红水平具有一定的关联性,因而分红险的实际分红水平受到外部环境变化及资本市场波动等因素的综合影响。实际分配给客户的红利是基于分红业务经营产生的可分配盈余总额,根据有关规定,险企应按照不低于70%的比例对可分配盈余进行分配。而可分配盈余来源于利差益、死差益和费差益,其中利差益与投资收益有关系。需要注意的是,保险公司对分红产品设置独立的分红账户进行核算,分红账户的投资收益率并不直接等于公司整体的投资收益率。

险资投资收益与客户分红水平具有一定的关联性,因而分红险的实际分红水平受到外部环境变化及资本市场波动等因素的综合影响。实际分配给客户的红利是基于分红业务经营产生的可分配盈余总额,根据有关规定,险企应按照不低于70%的比例对可分配盈余进行分配。而可分配盈余来源于利差益、死差益和费差益,其中利差益与投资收益有关系。需要注意的是,保险公司对分红产品设置独立的分红账户进行核算,分红账户的投资收益率并不直接等于公司整体的投资收益率。

而近年来,国内外宏观环境复杂严峻,资本市场波动加剧,低利率环境持续,固收类投资收益率走低,权益类投资面临强不确定性,保险公司的投资收益普遍下降,分红账户的投资收益率同样如此。投资收益的下降会使得保险公司的保费投资收益率难以达到保单销售时的预期水平,这在一定程度上解释了各险企近年来分红实现率普遍下行这一现象的原因。例如,中国人寿2021年度红利实现率均值为96.34%,而2022年为67.63%,同比下降29.80%,根据中国人寿2022年报,2022年中国人寿保单红利支出同比下降22%,其主要变动原因即为分红账户投资收益率下降。

业内专家指出,作为过往保单红利的参考,红利实现率不代表对未来红利分配的预期。保险消费者应关注实际分红水平和保险公司投资实力。相比当期的红利实现率指标,关注实现率的长期稳健性和连续性更有利于正确解读分红险业务的红利实现情况。

针对目前出现的极高或极低的分红实现率,北京工商大学保险研究中心副秘书长宋占军建议,保险公司应该通过分红特别储备等方式,平滑各期分红,为投保人提供长期稳定收益。

(作者:孙诗卉 编辑:肖琦)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。