华夏、平安产品再摘混合榜冠亚军,6只公募权益新品年综合费率低至0.65%丨机警理财日报

理财公司权益类产品创新,华夏理财6只指数类权益产品成功发行。

南财理财通研究员 陈子卉

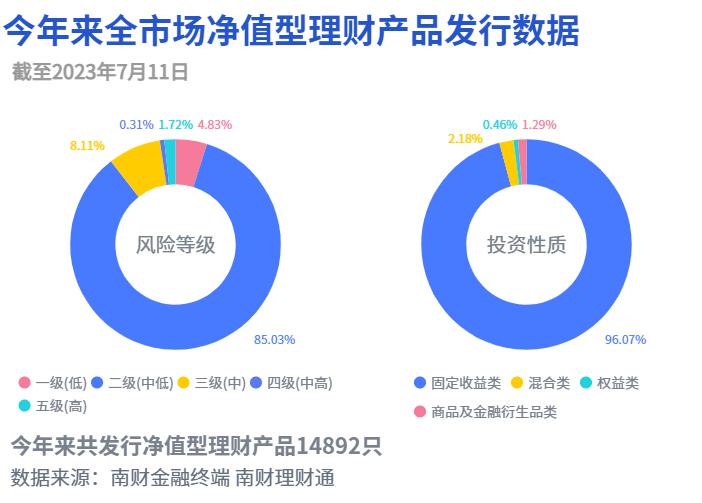

据南财理财通最新数据,截至2023年7月11日,今年来全市场已发行净值型银行理财产品14,892只(含私募产品)。

从风险等级来看,产品风险等级主要集中在二级(中低风险)。其中,一级(低风险)产品占比4.83%,二级(中低风险)产品占比85.03%,三级(中风险)产品占比8.11%,四级(中高风险)产品占比0.31%,五级(高风险)产品占比1.72%。

从投资性质来看,固收类产品占比96.07%;混合类产品占比2.18%;权益类产品占比0.46%;商品及金融衍生品类产品占比1.29%。由此看出,固定收益类产品仍占据理财产品的主流。

注:收益/回撤=(年化收益率-近6月现金类产品7日年化收益率均值)/近6月最大回撤;据南财理财通数据,近6月现金类产品七日年化收益率均值为2.354%。

本文榜单排名来自理财通全自动化实时排名,如您对数据有疑问,请在文末联系研究助理进一步核实。

华夏、平安混合产品再摘混合榜冠亚军

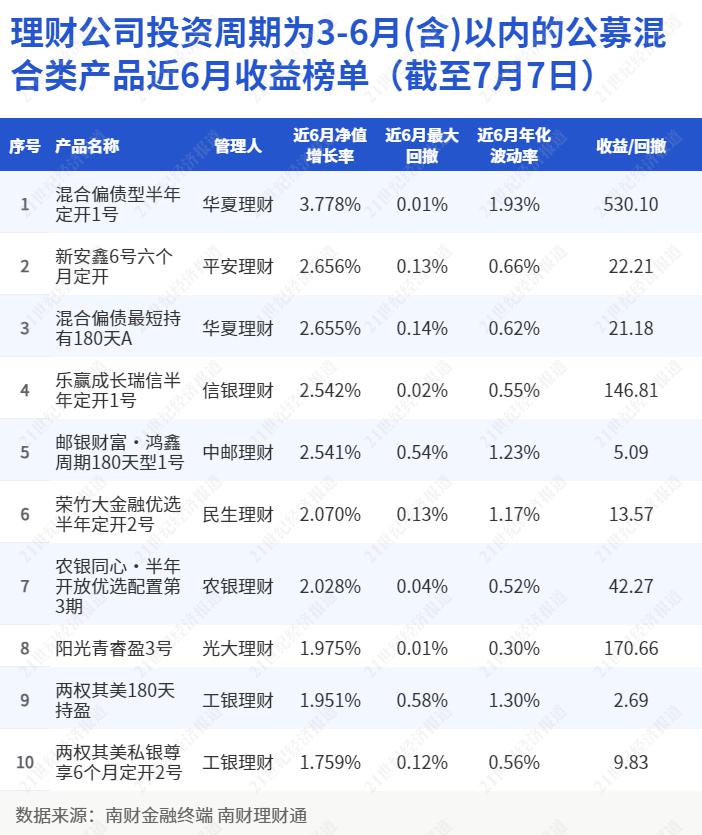

南财理财通数据显示,截至7月7日,理财公司投资周期为3-6月(含)以内的公募混合类产品近6月收益榜单出炉,共有8家理财公司产品跻身榜单前十。其中,华夏理财和工银理财各有2只产品上榜,平安理财、信银理财、中邮理财、民生理财、农银理财和光大理财各有1只产品上榜。

相较于6月7日《机警理财日报》同维度榜单(详情参见关联文章),本期榜单上榜产品变化不大,仅有2只新上榜产品,民生理财“荣竹大金融优选半年定开2号”和工银理财“两权其美私银尊享6个月定开2号”。

从收益指标看,华夏理财“混合偏债型半年定开1号”和平安理财“新安鑫6号六个月定开”依旧为本期榜单的冠亚军,近6月净值增长率分别为3.778%和2.656%。华夏理财的另一款产品“混合偏债最短持有180天A”以2.655%的近6月净值增长率位列第三。

从风险指标看,本期上榜产品风险回撤控制较好,榜单产品近6月最大回撤不超0.6%。华夏理财“混合偏债型半年定开1号”和光大理财“阳光青睿盈3号”近6月最大回撤0.01%,为榜单最低;信银理财“乐赢成长瑞信半年定开1号”近6月最大回撤为0.02%。

6只华夏理财低费率指数类型权益公募产品成立

初始募集规模低至105万,年综合费率0.65%

2023年6月28日,华夏理财举办天工系列指数发布会,发布首批10只天工指数类产品挂钩相关华夏理财指数,精选粮食安全、数据基础设施、新型储能等战略性新兴行业。目前华夏理财已编制10只指数并发布相应指数研究报告,10只指数具体为:华夏理财微盘成长低波指数、华夏理财先进农业指数、华夏理财数字基础设施指数、华夏理财AI算力指数、华夏理财家居建材指数、华夏理财水力发电指数、华夏理财新型储能指数、华夏理财风力发电指数、华夏理财新能源运营商30指数、华夏理财贵金属指数。

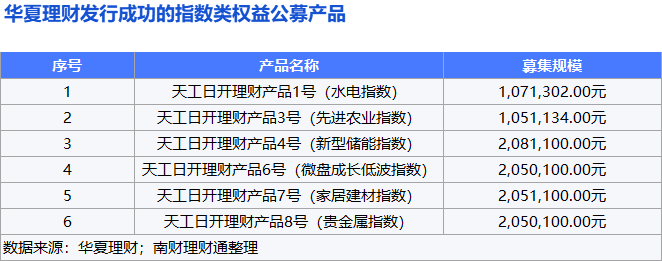

截至7月11日,华夏理财官网信息披露显示,6只指数类权益公募产品募集成功,具体为“天工日开1号(水电指数)”“天工日开3号(先进农业指数)”“天工日开4号(新型储能指数)”“天工日开6号(微盘成长低波指数)”“天工日开7号(家居建材指数)”“天工日开8号(贵金属指数)”。

该批产品成立于2023年7月7日,内部风险评级为PR5级(高风险),为开放净值型权益类公募产品,产品不设业绩比较基准和封闭期,成立后每工作日开放。

值得注意的是,该批产品单只发行规模下限较低,仅为100万元。6只产品具体初始募集规模如下图所示:其中“天工日开4号(新型储能指数)”初始规模最高,为208.11万元;“天工日开3号(先进农业指数)”初始募集规模最低,为105.1134万元。

截至2023年一季度末,理财公司共有4只权益公募产品存续规模低于1000万元,其中,青银理财有2只,工银理财有1只,民生理财有1只,存续规模最低的产品为民生理财的“金竹FOF一年持有期2号”,资产规模仅为67.8万元。相较公募基金而言,理财产品的成立规模和运作规模有一定的自由裁量空间,相关监管规定并没有对理财产品设置明确的募集规模下限,但募集金额较低在一定程度上会限制投资标的物的选择。不过,对于日开型产品而言,即使发行募集规模较低,后续也有机会扩大产品运作规模。

在投资策略方面,该批产品采用完全复制法,主要投资于标的指数的成份股、备选成份股,投资于标的指数成份股和备选成份股投资不得低于产品资产净值的90%。

在费率方面,该批产品不收认购费/申购费、赎回费和超额管理费,综合费率约为0.65%/年,该费率在权益类公募理财产品中处于较低标准。其中,托管费率为0.05%/年,销售手续费率为0.3%/年,固定管理费率为0.3%/年。

对于该批权益类理财产品费率较低的原因,华夏理财《指数投资工具发展白皮书》指出,除了银行理财产品投资风格与指数投资的契合外,银行理财拥有强大的客户基础,我国银行理财由于掌握着较大的客户群体,在销售上不需要付出过多资源,因此能够降低指数投资的管理成本;而在体量较大的情况下,产品的单位管理成本可控,因此,银行理财能够以更低的费率提供更纯粹的指数产品服务。

声明:稿件内容引用或转载请注明出处。

好消息!南财理财通将为财经记者免费开通vip数据账号,22万只银行理财360度产品周期大数据应有尽有,欢迎您在文末联系课题组。

(数据分析师:张稆方;实习生:王晓琪)

(课题统筹:汤懿兰)

(作者:陈子卉 编辑:黄桂煊,汤懿兰)

本文数据、榜单来自南财理财通AI智能排名,7*24小时自动更新,如您对数据有任何疑问,请联系我们的研究助理:19521241569(微信同号)或登录南财理财通独家数据库gym.sfccn.com进一步核实相关信息。

《机警理财日报》是南财理财通、21世纪经济报道旗下投资理财、财富管理特色栏目,旨在帮投资者守好“钱袋子”,并创造更高的行业价值。

每个交易日中午12点更新,下设5大投资选题:周一【权益蓝海】、周二【现金掘金】、周三【混合锦囊】、周四【固收+相对论】、周五【固收围猎】,内容于《21世纪经济报道》报纸、21财经APP独家刊登。

机警理财,机智投资,敬请关注!

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。本专栏系列文章系南财理财通独家原创,抄袭必究,转载请联系作者。)