南财保险测评(第68期)|54家险企揭晓分红实现率 六成险企分红产品全部达到预期非保证利益

南方财经全媒体记者 孙诗卉 实习生 高文欣 上海报道,

近日,据统计,已有包括中国太平、中国平安、阳光人寿在内的54家保险公司披露了旗下产品的分红实现率,其中,有32家公司的全部分红险产品达到了100%的红利实现率,中国太平、中国平安、阳光人寿三家上市险企的293款产品中,共有188款产品红利实现率超过100%,占比64.2%,总体红利实现水平较高。

今年一月,原银保监会发布了《一年期以上人身保险产品信息披露规则》(以下简称《新规》),《新规》要求保险公司披露分红实现率指标并于6月30日正式施行。截至7月24日,已有54家保险公司披露了分红实现率,在目前已披露的分红险产品中,红利实现率最低的几款产品实现率为25%,而最高者达到了363%。总体而言,不同险企、不同产品的分红实现水平存在较大差异。

业内人士认为,分红实现率的披露有助于提升分红型保险的透明度,细化披露指标,可以更好避免销售误导,保障消费者的知情权,有助于消费者进行更理性的投保决策,助于提高消费者购买体验和建立良好的行业形象。

54家险企已揭晓分红实现率

根据《新规》,人身险公司除了要在官网披露产品目录、条款,还需披露费率表、现金价值示例、产品说明书。此外,分红险、万能险的利益演示须从原来的三档改为两档,而投连险的利益演示则分为乐观、中性、悲观三档情景,将负收益也纳入演示中。

分红实现率可以理解为:以所有相关保单实际派发的累积非保证利益的总数额,除以其销售时于利益说明文件所述的总数额。比率接近100%,表示保险公司接近达到销售时预期的非保证利益;若比率高于 100%,则表示实际派发的金额高于销售时利益说明所述的数额,反之亦然。

根据《新规》,采用现金红利分配方式的分红险,应披露现金红利实现率;采用增额红利分配方式的,则披露增额红利实现率和终了红利实现率。各产品红利实现率计算方法如下:

(一)现金红利实现率=实际派发的现金红利金额/红利利益演示的现金红利金额;

(二)增额红利实现率=实际派发的红利保额/红利利益演示的红利保额;

(三)终了红利实现率=实际派发的终了红利金额/红利利益演示的终了红利金额。

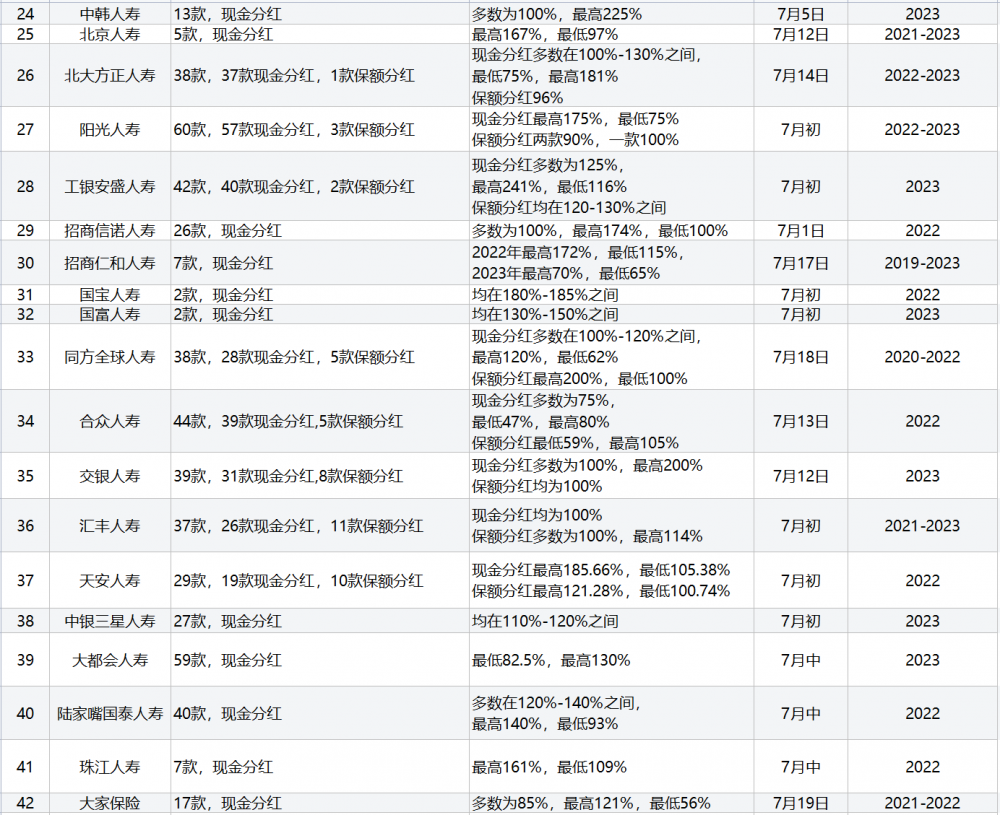

在《新规》要求下,各保险公司陆续发布分红险产品红利实现率公告。21世纪经济报道记者持续跟踪统计,截至7月24日,共有54家保险公司公布了分红险产品的分红实现率。

注:各险企2023年宣告红利实现率多适用于2023年7月1日至2024年6月30日之间到达保单周年日的保单,根据本年保单实际分红情况,后期数据仍有可能进行调整

中国太平115款产品分红实现率均为100%及以上

在已披露分红实现率的三家上市险企中,中国太平是整体红利实现水平最优的一家,115款产品中,除现金分红和保额分红各有一款产品实现率为144%,其余产品均为100%。

中国太平于7月21日披露了太平人寿、太平养老共115款产品2022年度的分红实现率,19款为现金分红,96款为保额分红,现金分红产品中“太平盈丰两全保险(分红型)”2022年现金红利实现率达144%;保额分红产品中“太平盈丰两全保险C款(分红型)”2022年增额红利实现率达144%,其余产品分红实现率均为100%。中国太平此次披露的所有产品均达到了预期非保证收益,红利实现率众数为100%,平均数100.8%,是目前披露的三家上市险企中整体红利实现水平最优的一家。

中国平安2023年度产品分红实现率均值85.4%

相比之下,中国平安与阳光人寿不同产品红利实现水平的差异则较大,约有两到三成产品实现率超过100%,最高可达175%,最低仅有25%。

中国平安披露了118款现金分红产品的分红实现率,披露的分红年度覆盖了从2014年至2023年10个年度,并按照产品保单生效时间的不同划分了不同的披露区间。按最近的保单生效日期区间内的红利实现率来算,所有产品2023年度红利实现率的平均值为85.4%,众数为75%,最高125.7%,最低25%。其中,保单生效日期在2018年5月31日的25款产品中,24款实现率均为107.1%,1款为125.7%,77款产品在2007年9月24日-2018年5月30日间生效的保单实现率均在75%-80%之间,11款产品在2002年1月1日-2007年9月24日间生效的保单实现率均为100%,另有5款外币版分红产品实现率较低,均为25%或40%。

阳光人寿2023年度分红实现率均值在90%以上

阳光人寿共披露了65款分红险产品在2022、2023两年的分红实现率,62款产品分红方式为现金分红,3款为保额分红,部分较早推出的产品按保单生效日期在2018 年6月30日(含)之前、2018年6月30日(不含)之后划分了两个披露区间。整体而言,在现金分红产品中,2023年的分红实现率整体略高于2022年的分红实现率,阳光人寿2023年度有4款产品分红实现率最高,达到了175%,而在2022年,有3款产品达到了175%这一水平;此外,相较于2022年,2023年实现率在130%以上的产品数量也有所增加。其余现金分红产品红利实现率多数为75%,部分2018年6月30日(不含)之后生效的保单实现率为107%。而3款保额分红产品中1款实现率达到100%,其余两款为90%。

整体来看,阳光人寿2023年度的现金分红产品分红实现率的平均值是92.7%;保额分红产品分红实现率的平均值则为93.3%(注:计算平均值时,针对一款产品按保单生效日期划分两个披露区间的情况,计算时取最近的保单生效日期区间内的红利实现率;披露实现率为“75%-78%”的一款产品,计算平均值时实现率取“76.5%”)。

其他保险公司中,实现率最高的是弘康人寿的一款产品,实现率高达363%,最低的分红实现率则不到30%,例如财信吉祥人寿的一款分红型终身寿险产品(红利实现率为25.78%),整体来看,各险企红利实现率浮动区间较大;54家公司中共有32家公司全部分红险产品均达到100%的红利实现率,占比六成左右,较此前率先披露实现率的15家险企而言,这一比重有所下降。

此外,记者整理资料发现,个别险企的分红险产品按照不同的条件进行了账户分类,不同类别的账户分红实现率不同,如泰康人寿的分红型年金险产品有个人分红账户和长寿分红账户的区分,其中,单张保单下,保费符合对接《泰康人寿保险客户入住养老社区确认函》标准的保单,相应分红险产品进入长寿分红账户,其余则进入个人分红账户。个人分红账户产品红利实现率多为80%,最高114%,而长寿分红账户则多数为105%,最高可达150%;泰康养老的分红险保单同样按照保费的不同划分成了贵宾保单和尊享保单,后者红利实现水平高于前者。

业内人士认为,在保险产品预定利率的“后3.5”时代,分红型产品更能符合保险消费者诉求。展望未来,以分红险为代表的新型储蓄产品在成为新的业务增长点的同时,由于保证利率相对较低,能共担投资风险且共享投资收益,也将为保险公司防范利差损风险加上一层保障。尽管如此,由于分红型产品的非保证利益与保险公司产品的盈利能力息息相关,在保证利益有所下降的情况下,分红险将对公司的综合运营能力提出更高的要求,消费者对于险企投资管理能力的关注也会更加密切。

(作者:孙诗卉 编辑:肖琦)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。