7地农信社改革方案正式落定 为何农商联合银行模式最受欢迎?

21世纪经济报道记者 唐婧 北京报道

在“一省一策”的政策导向下,一张张省联社改革的“新面孔”正在浮现。

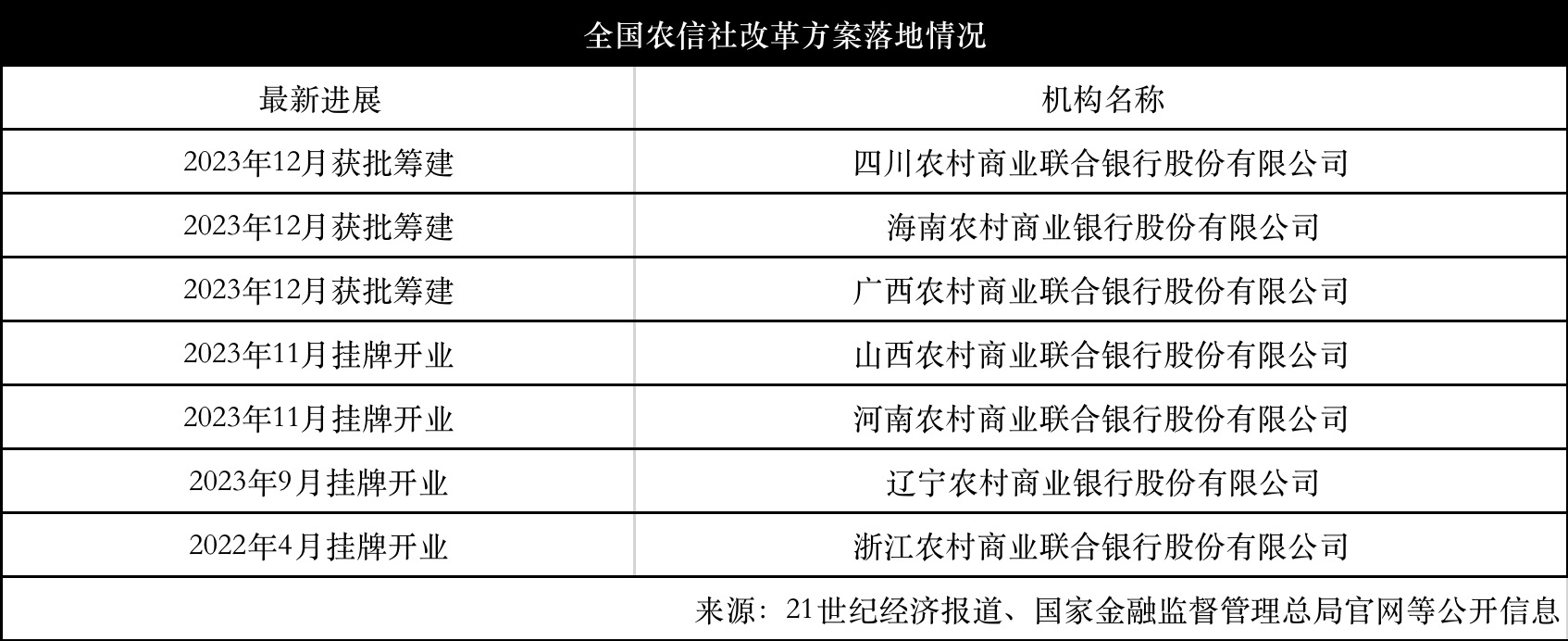

1月5日,国家金融监督管理总局官网披露,同意筹建广西农村商业联合银行股份有限公司(下称“广西农商联合银行”)、海南农村商业银行股份有限公司(下称“海南农商行”)、四川农村商业联合银行股份有限公司(下称“四川农商联合银行”)。

落款时间显示,广西农商联合银行获批筹建时间为2023年12月15日,海南农商行、四川农商联合银行获批时间均为2023年12月29日。根据监管批文,筹建工作小组应严格按照有关法律法规要求办理筹建事宜,自批复之日起6个月内完成筹建工作。

据21世纪经济报道记者统计,自2022年4月改革“第一单”浙江农商联合银行挂牌成立至今,此轮农信社深化改革中,已有7地改革方案正式落定。其中,海南和辽宁按照统一法人的思路成立了“省级农商行”,四川、广西、山西、河南和浙江则保持两级法人地位不变,选择组建“省级农商联合银行”。

此外,2023年甘肃省政府工作报告明确宣布要组建甘肃农商联合银行,但目前正式筹建的批文尚未公布。截至目前,浙江农商联合银行、辽宁农商行、河南农商联合银行和山西农商联合银行均已正式挂牌开业,开启了改革后的新篇章。

联合银行模式或成主流

据了解,省联社改革讨论较广的模式共有四种:一是成立统一法人的省级农商银行,二是组建省级农商联合银行,三是改制为金融控股公司,四是改制为金融服务公司。从目前来看,成立省级农商银行和组建省级农商联合银行两种模式更为常见,且选择后者的地区更多。

多名受访人士指出,将省联社改制为省级农商联合银行,可在保持两级法人地位不变的同时,申请业务资质和牌照,增强服务内容和能力。而一些改革化险任务较重或者机构数量较少的地区,可能会倾向于成立省级农商银行。

一位浙江农信人士告诉记者,他理解按照“一省一策、因地制宜”的改革思路,部分地区的农信社改革方案可能更偏重于改革化险,但对于浙江而言,保持“自下而上”的股权架构、组建浙江农商联合银行的成本较小,同时可以更好的发挥““大平台+小法人”的作用。未来,金融科技和财富管理可能是两个重要的发力点。

复旦大学金融研究院兼职研究员董希淼表示,农商联合银行模式基本不改变各个行社的独立法人地位,也不太会削弱各行社服务县域经济、服务乡村振兴的能力。但即便是农商联合银行模式,在各地实施情况也并不一样。

例如,虽然河南农商联合银行与浙江农商联合银行都叫联合银行,但浙江农商联合银行是“自下而上”的模式,全省82家农商行、农信社是浙江农商联合银行的股东;但河南农商联合银行是“自上而下”的模式,在股权关系上与浙江农商联合银行是完全相反的。

再如,从《组建辽宁省农村商业银行股份有限公司公告》来看,辽宁省农商银行与辽宁省联社两个机构并立存在,类似陕西秦农银行与陕西省联社。另外,在机构数量比较少、经营区域相对小的少数省份,比如海南,选择了直接组建省级农商银行。

至于本轮农信社改革中是否有必要“保持县域法人数量基本稳定”的业内争议,上海金融与发展实验室主任曾刚认为,小法人机构仍然有存在的必要,但不同区域可以根据自己的实际情况,在一定范围内进行部分的整合,在兼顾抗风险能力和服务当地、支农支小之间找到合适的平衡点。

例如,尽管四川已经决定组建省级农商联合银行,但在一定范围内仍然鼓励中小农信机构的吸收合并。国家金融监管总局四川监管局日前披露的批复显示,同意德阳农村商业银行吸收合并四川广汉农村商业银行、四川什邡农村商业银行、四川绵竹农村商业银行四川中江农村商业银行,并承继上述4家银行的债权、债务。

关键在于明确农信机构定位

上海新金融研究院副院长刘晓春告诉记者,无论是成立省级农商行还是组建农商联合银行都是具体执行层面的问题,当前农信社改革的一大关键应当是明确我国农村金融机构的具体发展定位。从顶层设计层面厘清中国的农信体系到底是要走合作金融的路线还是商业金融路线,对我国农村金融的发展方向至关重要。

中国人民大学中国普惠金融研究院日前发布的《中国普惠金融发展报告(2023)》(下称《报告》)认为,今天乡村金融要回答的重大问题,不是停留在表面的如何服务三农的问题,而是如何重构金融体系,既要竞争又要良性竞争,既要实现社会目标又要形成商业可持续的金融生态体系。

《报告》指出,其中一个不可回避的问题就是,布局中国乡村每个角落且已生存发展70年的农村信用社包括农村商业银行以及省联社如何重新定位,重新确立经营模式以及制定机构的使命和目标。只有解决这个核心问题,也就是乡村金融格局中的基本盘问题,乡村金融才能形成助力乡村振兴战略活跃有效的动能。

刘晓春直言,无论采用哪种改革模式,省联社改制之后的管理体系、人才体系、业务体系和制度体系都要及时跟上,如果这些根本性的问题不解决,改革的深层次问题仍然存在。而改制后的体系建设工作也与管理层和股东对农信体系发展定位的认识息息相关,这就又回到了顶层设计。

中国人民银行日前发布的《中国金融稳定报告(2023)》明确,将进一步深化农信社改革。支持各省区按照市场化、法治化原则因地制宜制定改革方案,推动改制后的省级机构规范履职,坚持农信社服务当地、“三农”和城乡居民基本定位,引导其成为支农支小特色鲜明的现代金融机构。

央行数据显示,截至2022年末,全国农信社系统共有机构2142家(农村商业银行1604家、农村信用联社515家、农村合作银行23家),资产合计47.8万亿元,同比增长9.9%;负债合计44.4万亿元,同比增长10.3%;各项存款余额37.5万亿元,同比增长11.5%;各项贷款余额26.2万亿元,同比增长10.2%;不良贷款率3.48%,资本充足率12.02%,2022年累计实现净利润2188亿元。

(作者:唐婧 编辑:曾芳)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。