洋酒的“繁花”时刻已过?|酒业变局

后疫情时代,烈酒巨头们面临不确定性。

写在前面:

时隔十年,中国酒业再度迎来周期拐点。

2023年白酒行业调整信号不断:价格倒挂、库存高企、业绩分化、股价腰斩、展会降温频繁上演,但行业龙头和强势区域品牌依旧逆势高增长,展现出强大韧性。啤酒行业继续推进高端化进程,但高端化带动啤酒行业向好的趋势能否持续?国产葡萄酒的缩量周期还在继续,但临近年末进口葡萄酒终于等来中澳就葡萄酒关税达成解决共识的好消息。

岁末年初之际,21世纪经济报道推出系列文章,聚焦过去一年最具代表性的酒企,拆解酒业变局之年。

21世纪经济报道记者肖夏 重庆报道

“人头马一开,好事自然来。”

前不久热播的《繁花》中,出现了这句黄霑创作的著名广告词。剧中描绘的上世纪九十年代初,人头马刚被端上国人宴请的餐桌,成为范总们扬名黄河路的见证者。

1月末,多家国际烈酒巨头新一期财报出炉。作为中国市场近期的营销重头戏,招牌产品“人头马X.O”与《繁花》的合作,在人头马君度新一季财报中得到了着重提及。

老牌洋酒大力营销有其背景。在上个财年纷纷创下新纪录后,国际烈酒巨头们最近一个财年业绩都没那么好看了:人头马君度预计2023-24财年销售收入同比有机下滑20%,葡萄酒烈酒成为路威酩轩集团(LVMH)2023年唯一倒退的业务板块,帝亚吉欧2024财年上半年呈报净销售额同比转跌,其中在拉美市场销售收入显著下滑。

白兰地、威士忌为代表的传统烈酒品类过去一年显著降温,主要是因为酒类消费需求下滑,主要市场纷纷进入去库存周期。

中国市场原本是国际烈酒的救星,去年烈酒进口量额双增,但去年四季度烈酒进口额增速也明显回落,今年初欧盟产白兰地又面临着反倾销调查,而白兰地正是中国第一大进口烈酒品类。

洋酒的“繁花”时刻已过,新一季何时再盛开?

烈酒的过渡之年

人头马君度1月26日披露的财报显示,2023-24财年前九个月(即2023年4月-12月)共实现销售收入9.57亿欧元,按有机口径(指不考虑汇率等非经营因素,下同)同比下滑22.7%,销量同比下滑17%。其中刚过去的2023年四季度销售收入同比下降23.5%,连续第三个季度同比下滑,受到中国市场春节前大规模去库存的影响。

(人头马君度23-24财年前9个月销售收入情况)

去年二季度销售额同比大幅下滑35%,人头马君度在财报中还预期在美国市场需求迅速复苏的带动下,下半年销售会有强劲反弹。

期待的市场好转并没有这么快到来。去年三季度人头马君度销售收入同比继续下滑,管理层调整了全年业绩预期,表示整个财年销售收入预计会下滑15%到20%,并宣布了约1亿欧元的成本削减计划。

以奢侈品为主的LVMH集团,2023年销售收入862亿欧元、营业利润228亿欧元,分别同比增长9%、8%,再创历史新高。

然而葡萄酒、烈酒成为了LVMH去年唯一倒退的业务板块,全年收入约66亿欧元,有机口径下降了4%,呈报口径下降了7%,与时装皮具、腕表珠宝、香水化妆品等板块的收入差距进一步拉大。

具体来看,下滑的主要是烈酒。财报显示,葡萄酒、香槟去年收入同比增长了2%,主要是欧洲、日本市场增长以及提价策略推动。而干邑、烈酒同比下滑了10%,主要原因是美国市场后疫情时代对轩尼诗的需求下滑,此外中国市场去年初春节旺季时受到了疫情影响。对此LVMH在财报中总结为“美国、中国市场的过渡之年”。

(LVMH去年葡萄酒、烈酒业务表现)

全球头号烈酒巨头帝亚吉欧,在拉美市场遭遇了一场“风暴”。其2024财年上半年(即2023年下半年)净销售收入109.6亿美元,同比下滑0.6%,其中拉美市场净销售收入同比下滑23.5%,产品销量也下滑了9%。

帝亚吉欧CEO Debra Crew在财报会上表示,这一表现和去年11月调整后的业绩预期一致,但帝亚吉欧对表现并不满意。

和其他烈酒巨头一样,由于通胀和疫情效应消失造成的需求下滑是最主要原因(对此去年21世纪经济报道进行了详细分析)。尤其帝亚吉欧最大市场美国,出现了明显的消费降级趋势:高端烈酒下滑,中档品牌回升。

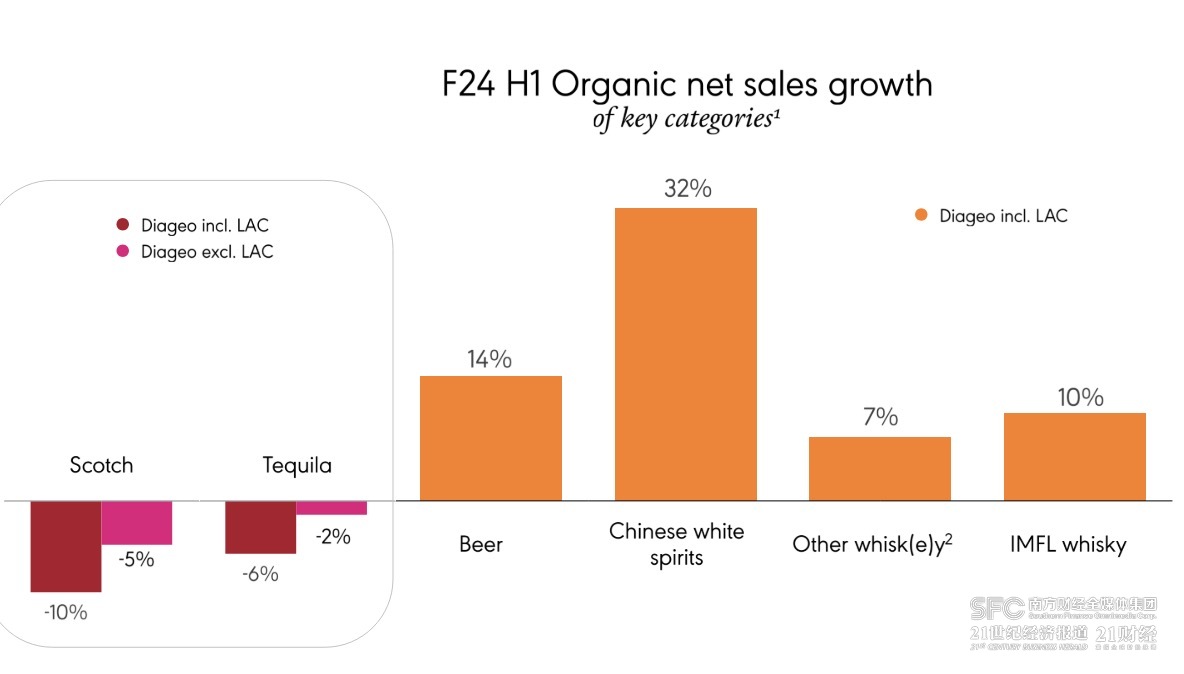

去年下半年,单一麦芽威士忌销售收入下滑了27%,尊尼获加下滑了13%,从知名演员乔治·克鲁尼手中买下的龙舌兰品牌Casamigos下滑了14%,布坎南、布莱特等中端品牌则出现了两位数的销售涨幅。

综合三家的情况来看,各大烈酒品类中,白兰地、威士忌普遍下滑最为明显。

2023-24财年前9个月,人头马君度的干邑销售收入同比大幅下滑31.4%。LVMH去年干邑的销售收入同比下滑了11.8%,其他烈酒下滑了10%。帝亚吉欧的苏格兰威士忌的销售收入去年下半年同比下滑了10%。

(帝亚吉欧2023年下半年不同品类的销售变化情况)

其中,中国市场去年烈酒进口量额双升,但四季度增速放缓,与渠道面临去库存的说法印证。食品土畜进出口商会酒类进出口商分会数据显示,去年中国白兰地进口额17.5亿美元,全年同比增长23.6%,四季度涨幅回落至15%;威士忌进口额5.8亿美元,全年同比增长4.7%,四季度同比下降0.6%。

前景尚不明朗

不过有意思的是,新一季财报出炉后,三家公司的股价都有所上涨。

财报发布后,人头马君度的股价一度大涨超过17%,创下其2001年以来的最大涨幅。LVMH股价飙升近16%,贝尔纳·阿尔诺一度取代马斯克重登全球富豪榜首,不过很快再次被马斯克取代。

上涨很大一部分原因在于去年四季度人头马君度、LVMH、帝亚吉欧已经提前调低了业绩预期,此次业绩表现稍好于外界的悲观预期。

比如排除拉美地区后,帝亚吉欧去年下半年的净销售收入仍然是上涨的。对比2019-20财年同期,目前人头马君度2023-24财年前九个月的销售收入同比也是正增长。LVMH多个业务板块甚至是两位数增长。

在中国市场,各家品牌近期都开展了一系列的品牌营销活动改善动销,抵消渠道去库存的影响。

轩尼诗在去年11月于前滩太古里开出了亚洲首家零售旗舰店,开始正式布局D2C零售模式。

帝亚吉欧旗下的水井坊,去年下半年继续开展了“美学盛典”等品牌营销活动。水井坊去年三季度营收终于重回两位数增长,四季度更是同比大涨五成,全年营收、利润都保持了正增长。在帝亚吉欧所有酒类产品中,白酒更是成为去年下半年增长最好的品类,同比涨幅达32%。

人头马君度不仅将“人头马X.O”植入进了《繁花》,还推出了“人头马CLUB”首位品牌代言人李现的新品牌宣传片,并在天猫双十一期间推出了艺术家陈暘合作款人头马CLUB。

(人头马X.O与《繁花》的合作在财报中得到了重点提及)

展望未来,全球酒类消费依然面临着不确定性。

近一年来,人头马君度的股价跌了四成以上,帝亚吉欧股价跌去近两成。LVMH的股价相比去年7月的股价高峰已经跌去了三成左右。

出于对奢侈品行业需求疲软的担忧,摩根士丹利时隔五年首次将对LVMH的评级从“增持”下调至“持股观望”。“鉴于四季度整个行业的整体需求可能进一步恶化,以及LVMH2024年的开局可能会遭遇困难,我们预计该公司股价未来几个月将横盘波动。”摩根士丹利的报告称,

关于葡萄酒烈酒部门,LVMH表示,在依旧不确定的大环境下,今年会谨慎、务实地开展业务。

帝亚吉欧则预计,2024财年下半年(2024年上半年)净销售额涨幅会比上半年有所提升,但营业利润同比会有所下降。

人头马君度集团全球首席财务官Luca Marotta在财报会议上表示,亚太、欧洲和中东去库存带来的负面影响是暂时的,预计本财年销售收入仍然会保持增长。不过对于关键的美国市场,人头马君度预计要到下一个财年(2024年4月-2025年3月)销售收入才会重回增长。

此外,今年1月商务部对欧盟产白兰地发起了反倾销调查,这一措施的影响也引起了投资者关注。白兰地是中国第一大进口烈酒种类,2023年中国烈酒进口额28亿美元,其中白兰地进口额17.5亿美元,占到60%以上。

人头马君度在财报会上谈到,这一调查预计会持续1年并可能延长6个月,人头马君度相信其产品和企业经营合规,获悉后已第一时间与相关协会代表联系并配合监管方的调查,并将寻求与相关方进一步交流。

(作者:肖夏 编辑:林曦)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。