老白干酒盈利超预期股价大涨 二季度高档酒增长降速|酒业财报观察

上半年仅完成全年营收目标的一半不到。

21世纪经济报道记者肖夏 重庆报道

半年报季,又有白酒股表现超预期。

8月29日,老白干酒(600559.SH)披露半年报,上半年实现营收24.7亿元,同比增长10.65%,实现归母净利润3.04亿元,同比增长40.25%,其中扣非归母净利润2.78亿元,同比增长46.41%。

当前在整个消费板块,40%的盈利大涨堪称凤毛麟角。市场对这一数据立刻予以积极反应,29日开盘后股价迅速大涨,上午一度逼近涨停,午间休市涨7.67%。

老白干酒在半年报中解释有两方面原因:

一是持续优化产品结构,对标竞品,加强产品创新,对核心产品进行优化升级,产品的竞争力不断增强;通过品牌建设,加强与消费者的互动沟通,公司高中档酒的销售收入增加;

二是持续开展降本增效活动,确保费用的精准投入和有效使用,有效的降低费销比和各项费用,盈利水平不断提升。

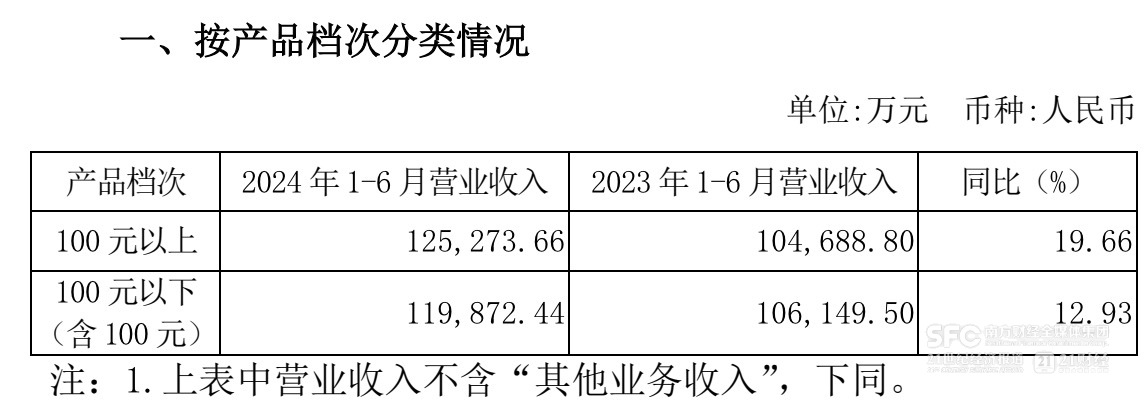

如半年报显示,老白干酒上半年高档酒(100元以上)增长更快,营收同比增长近20%,中低档酒(100元以下)上半年营收同比增长近13%。高档酒占比超过50%。

(老白干酒上半年首次将原来的高、中、低三档分类调整为100元以上、100元及以下)

(老白干酒上半年首次将原来的高、中、低三档分类调整为100元以上、100元及以下)

老白干酒旗下有五大品牌:河北的衡水老白干、承德乾隆醉,山东的孔府家酒,湖南的武陵酒和安徽的文王贡酒。分事业部来看,上半年增长主要是衡水老白干、武陵酒、孔府家酒带来的,都有至少20%的增长。

(上半年各事业部收入情况)

半年报称,公司上半年通过参加第四届中国酒类与食品饮料华北展览会、邀请各商会协会走进衡水老白干、举办2024年衡水老白干文化研究院首届顾问年会等活动,助推品牌传播,不断提升产品的知名度、美誉度;通过举办第六届印象·衡水老白干酒文化节、“甲等十八酒坊”四季健康大师宴、武陵酒中国名酒节与武陵酒粉丝节等各种活动,实现品牌价值有效触达,品牌影响力得到了进一步提升。

然而,对比一季报可以看到,老白干酒二季度高档酒的增长是明显降速的。一季度其高档酒还有35%的高增速,到二季度高档酒同比增速降至11%。并且一季度的高增长有前一年同期倒退的原因。

成本费用方面,上半年老白干酒费用有一定优化,销售费用同比减少3.66%,管理费用同比减少11.6%。拆解费用构成可以看出,上半年促销费显著减少,同比减少近27%,股权激励成本也明显下滑,同比下滑32%。

但老白干酒上半年的营业成本增速(15.13%)是快于营业收入增速(10.65%)的,半年报称是本期中高档白酒销售占比增加所致。

下半年老白干酒的任务依然较重。

老白干酒2024年经营目标之一是“实现营收57.8亿元”,上半年仅完成了全年营收目标的43%。

(作者:肖夏 编辑:巫燕玲)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。