记者观察:结构化发债是“坏孩子”?应该“一刀切”?

随着近期银行间市场流动性分层问题的凸显,结构化发债产品的风险成为市场关注的焦点,并被普遍视为“坏孩子”。

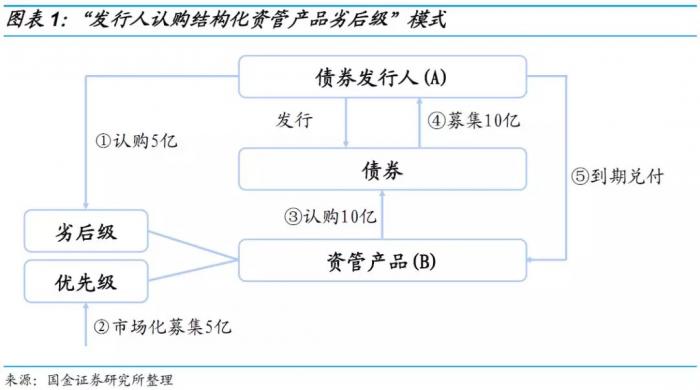

所谓结构化发债,是指通过自掏腰包设立资管产品购买劣后或平层产品,实现债券发行的方式。发行人的主体评级以AA为主,其中,据笔者了解,城投是结构化发债里的主力。

国金证券对其模式做了如下拆解:

该模式一个显而易见的问题是:扭曲了市场定价。通过这种结构化的安排,市场投资者购买的债券得到了变相增信,降低了发行利率,难以真实反映该债券的风险定价。

结构化发行模式下,若市场平静如常,则你我都是晴天;可一旦市场出现较为重大的事件,则容易引发信用风险和流动性风险。

近期结构化发行的债券产品之所以压力山大,就是因为流动性分层后产生的银行对非银的歧视,提高质押债券及交易对手的要求,导致非银无法滚续资金持有这些结构化产品。而一旦被动抛售,市场将自动远离此类产品,到期后,发行人便难以再次发债续接,进而引发信用债违约。

本来就不该发债,通过结构化这种“创新”手段发了;现在出了点风吹草动,又成了市场上最薄弱的环节。“坏孩子”说的就是你!——这是一部分人士看待“结构化发债”的逻辑。

可是,放在一个更大的背景里观察,结构化发债的出现,实际上是债券市场分层不足和一系列强监管措施下必然出现的产物。

2018年以来,在一系列去杠杆政策及规范地方隐性债务的影响下,市场风险偏好降低,AA评级的发债主体开始遭遇发债难;对于“Life’s a struggle, 日子还要过”的区县级AA城投,若不通过结构化发债,地方项目建设可能就成了无米之炊。

据笔者了解,监管目前正在摸底结构化发债的规模及风险,待弄清情况后,将会采取相应措施。未来,结构化发债是否会被监管“一刀切”,也是市场关注的动向。

对结构化发债,市场人士还从另一个角度为其辩护:企业可以回购自身的股票,为什么不能回购自己的债券?背后的支撑逻辑则是:结构化的债券发行,本质上和有兜底协议或者有大股东做劣后的定增、员工持股计划并没有太大的区别,而后者则是市场上的惯常操作。

笔者无意为结构化发债辩护,因为一个健康的债市,应该让每个发债主体的风险在市场中得到应有的风险定价,被扭曲的利率终究不是好事;不过,在厌恶风险的投资者可能将大量中低评级发行人挤出市场的背景下,对结构化发债的监管,或需要有一定的灰度。

系列报道:

【债券观察】

独家丨监管窗口指导敦促债券质押式回购履约,否则有可能停业务三年

【监管出手】

重磅!银行间市场开展回购违约处置,匿名拍卖最低成交价为80%

【同业动向】

同业存单结束下滑趋势:今日计划发行2389亿元,利率继续分化

6月跨季资金考验:同业存单净融资连续负数,央行出手缓解中小银行压力

(编辑:曾芳)