FOF养老基金、养老理财、商业养老保险,哪款更适合未来的你?

养老投资切莫上头,风险和收益一定做好权衡再下手。

盆友们,哈喽!又见面了!

由21世纪经济报道联合蚂蚁投教基地联合推出的《养在未老时》投教专题已经围绕着降息周期和低利率时代,对养老投资、养老筹划和最近当红的养老理财都做了详细的拆解。

但小编知道,说到投资,无非就是购买金融产品,因此大家最关心的还是如何挑选和配置养老产品。解答这个问题,首先得知道我国养老金融市场有哪些主要的产品。

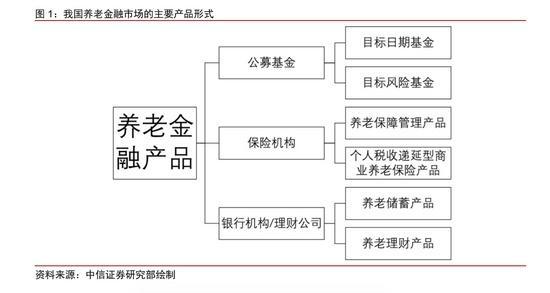

还记得之前讲过的养老三支柱体系吗?(不记得或者没看过的快点戳链接去复习《 做好养老理财规划!如何让60岁的你感谢30年前的一个决定?》)今天我们讲个人主动配置的养老金融产品,其实就是养老的第三支柱。从目前主流的分类来看,根据发行机构不同可以分为三类,分别为公募基金发行的养老FOF基金(又分为目标日期基金和目标风险基金)、保险机构推出的商业养老保险产品和银行养老理财与养老储蓄产品。当然目前养老储蓄产品的试点工作尚未展开,本次就不做重点展开,大家可以期待市场进展。今天我们重点要聊的就是:FOF养老基金、商业养老险与养老理财之间到底应该怎么选!

干货预警,快做好笔记哦!

养老三巨头之FOF基金 “基中基”牛在哪?

在FOF养老基金、商业养老险和养老理财这养老三巨头中,我们上一期已经详细介绍了其中最年轻的养老理财(《银行养老理财上新,保本吗?》),商业养老险也在之前的介绍低利率养老投资策略和养老三支柱时有过展开(《 降息周期来了!对养老投资意味着什么?》),只有FOF养老基金还是生面孔,所以在展开比较之前,咱们先来认识下它。

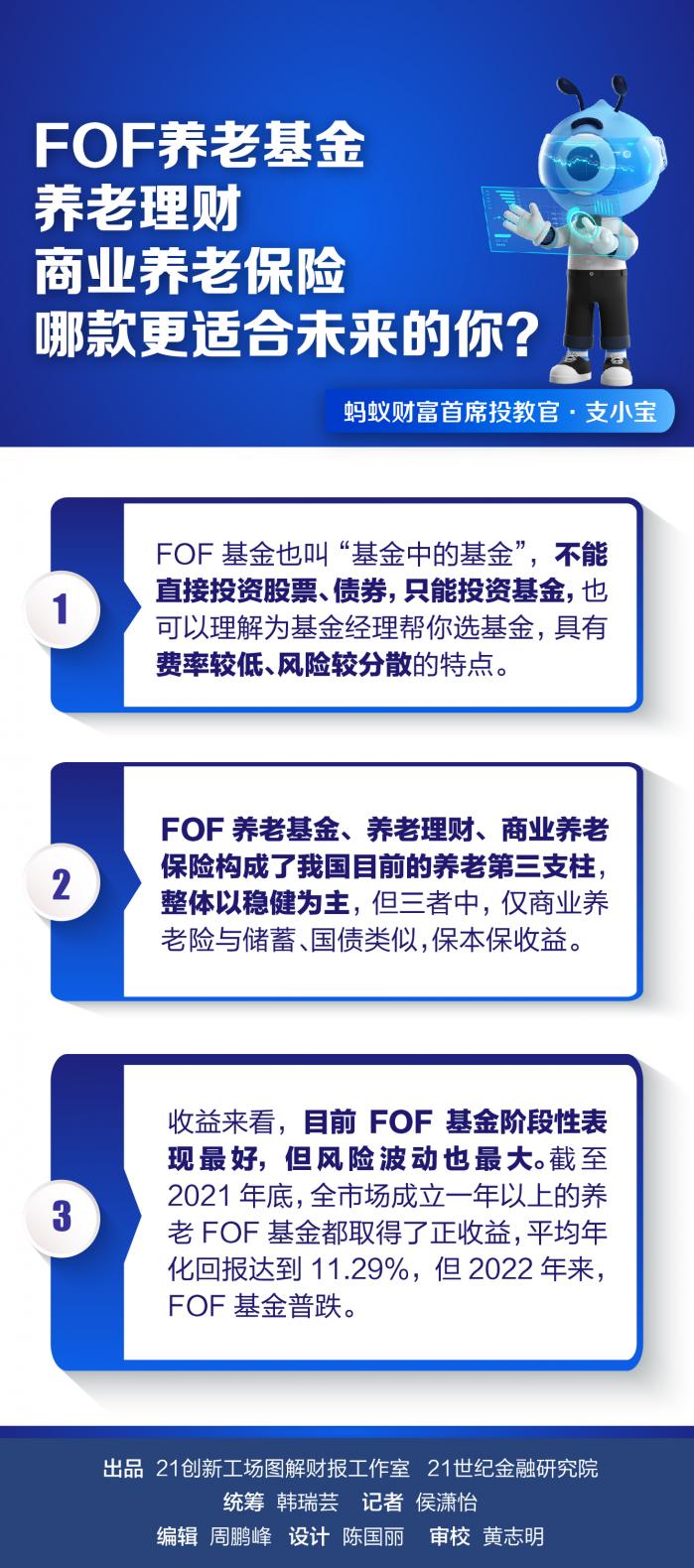

FOF(Fund of Funds)也叫“基金中的基金”。换言之,FOF并不直接投资于股票、债券,它的投资范围仅限于基金,可以理解为是基金经理帮你选基金。而国内的FOF基金从诞生就是为养老投资而设计的,我国的第一批FOF基金就是在证监会2018年2月发布《养老目标证券投资基金指引(试行)》的号召下出台。

近年来,FOF基金得到快速发展。Wind数据显示,截至2021年底,FOF基金的数量达到239只,整体规模突破2000亿元。从规模来看,在2021年市场分化的行情下,FOF的规模呈现加速增长,全年增长超过1000亿元。

那么FOF基金有哪些特点呢?小编整理后发现,主要有两大优势特点。

首先是费率低,更具普惠性。相较其他的主动型基金动辄1.5%的管理费,大部分FOF基金的管理费在0.5%-0.6%,托管费在0.15%左右,明显低于主动型基金。

第二是风险分散,FOF主投基金,而基金本身就是通过策略配置分散投资于股票、债券等资产,已经进行了一次风险的分散,FOF相当于进行风险的第二次分散,因此风险相对而言更低。

要知道,我国目前股票型与混合型基金数量约6000只,比A股上市股票都多,如何在这么庞大基数的基金中选到好基,光靠碰运气或者跟风明星基金经理恐怕稍有不慎就血亏。选择FOF,让优秀的管理人代你选基,或许是一大优选。

从阶段性的结果来看,FOF基金还是有效做到了风险分散。小编根据wind数据统计发现,今年以来,截至4月12日,在沪深300下跌了15.39%、中证基金指数下跌10.72%的情况下,FOF基金指数跌幅为5.54%(都跌了还推荐?不急,看我们下面的对比,我们要拉长期限来对比做决定),相对来说,达到了分散投资风险的目的,较为符合养老投资长期稳健的投资需要。

“青菜萝卜”怎么选? 利率、期限、风险……三巨头大比较

在我国大力发展养老第三支柱体系建设的背景下,应运而生的养老金融产品,无论是FOF、养老理财还是商业养老保险整体上都是监管与金融机构深思熟虑的好产品,怎么选且看投资人的需要。

虽说青菜萝卜各有所爱,但是只吃一种还是搭配着来,怎么吃得更实惠、更健康,总要比较一番才能有结果,小编已经代大家做了功课(请夸我优秀!)。

选择金融产品,最关键的指标有风险、期限和利率。

首先从风险层面看,以养老为目的的金融产品都以稳健为主,有较好的风险缓释机制,相对其他产品风险较低。但再细究来看,对比养老理财、商业养老险(以年金险为例)和FOF基金,还是会发现三者风险有一定差别。

具体来看,最重要的一点是,三者中只有商业养老保险与储蓄和国债性质类似,是真正保本且承诺收益的,其余两者均不保本不保收益。从这一层面来说,商业养老险的风险是最低的。

再比较养老理财和养老FOF基金,两者均不保本不保收益。实际上资管新规以来,理财产品已经打破刚兑,逐渐走向真正的净值化,也就是理财也可能会亏钱,不再保底了。现在的银行理财从风险层面来说并没有绝对优势,都要考验机构的投资和风控能力。当然养老理财设置了较强的风险平滑机制,从这一层面来说可以使波动更为平缓,理论上更具稳健性。但因为养老理财仍处于试点阶段,首批产品上市也不足四个月,因此还待市场检验。

从期限来看,要匹配我们《养在未老时》栏目倡导的提前规划目标来看,目前在投资期限上真正匹配数十年长周期配置的产品是商业养老险,通常为年金险。从年金险的缴费方式看,分为一次性的趸交和期交,从期交的期限看,通常有多种选择,一般有相对短期限的3年、5年,也有中长期限的10年、20年、30年,也有按照年龄划分的到60岁、70岁等。拉长期限对投资者的好处在于分散投资,缓解一次性投资的压力,更具有类似定期储蓄的效果等。

养老理财和FOF基金的期限相对保险较短,目前最长的期限均为5年,但养老理财是只有五年期的产品,FOF基金则有更多短期选择,如1年期、3年期,目前最主流的市场选择为3年期。

从投资收益利率来看,因为养老理财刚启动试点,目前缺乏可比数据,但从过往业绩表现和预期收益来看,当前回报最具吸引力的是FOF基金。

据小编统计,截至2021年底,全市场成立一年以上的养老FOF基金都取得了正收益,平均年化回报达到11.29%。此外,有部分表现特别优秀的FOF基金三年收益率超过50%,可以说很有吸引力。

相较FOF基金,养老理财和商业养老保险目前的收益率表现都较平淡。年金险、增额终身寿险等产品承诺的保底收益率目前都在3%左右,高一些的能达到3.3%-3.5%,但因为部分保险产品会额外设计类似万能投资账户,帮助用户获得超额回报,因此部分年金险的实际收益表现可达5%左右。养老理财则因为试点时间较短且近期的市场波动因此参考性有限,目前首批养老理财的实际年化收益表现在3%-4%左右。

当然这么一看,FOF基金好像优势很明显。但不要忘记,收益与风险永远并存,今年以来基金的跌跌不休也波及FOF基金,基本“一片绿“,不少跌幅在10%以上,而养老理财和商业养老保险还在稳稳赚取收益。在此小编提醒大家,养老投资切莫上头,风险和收益一定做好权衡再下手。

(作者:侯潇怡 编辑:周鹏峰)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。