独家专访光大理财固收投资经理陆星聚:同业存单类产品可多元化发展,对当前市场应“留一半清醒”丨机警理财日报(7月27日)

南财理财通课题组独家对话光大理财“阳光金天天盈”投资经理陆星聚,分享同业存单主题理财产品的投资心得。

近期,南财理财通课题组对同业存单理财产品进行了系列跟踪报道,目前已有多家理财公司推出主投同业存单的理财产品,以承接现金管理产品的溢出资金。课题组注意到,早在2021年12月,光大理财便已率先推出同业存单主题产品“阳光金天天盈”。

该产品成立于2021年12月16日,风险等级为R2(中低风险),起购金额为1元,业绩比较基准为“中证同业存单AAA指数×50%+中国人民银行1年期定期存款利率×50%”,其投资于同业存单、银行存款的比例不低于50%。

在产品收费上,“阳光金天天盈”的初始销售服务费率为0.25%/年,托管费率0.03%/年,固定管理费率0.30%/年,均按日计提,按季支付。此外,该产品不收取认/申购费以及赎回费。在施行费率优惠后,当前销售服务费与固定管理费合计为0.20%/年。

据二季报披露,截至2022年6月30日,“阳光金天天盈”期末理财资产总净值达174.65亿元。

本期,南财理财通课题组独家对话光大理财“阳光金天天盈”投资经理陆星聚,分享同业存单主题理财产品的投资心得。

陆星聚为光大理财固定收益部投资经理,毕业于清华大学,拥有近10年金融领域从业经验。于2013年加入光大银行资产管理部,2019年加入光大理财。主要研究方向有货币政策、同业存单、利率债等,目前主要负责现金管理和短债类理财产品的投资运作。

南财理财通:现金管理类产品规模、收益承压,“现金+”承接产品层出不穷,光大理财为何选择在2021年年底推出主投同业存单的理财产品?

陆星聚:光大理财于2021年10月中旬开始着手构思“同业存单”主题银行理财产品,经多番论证后,最终“阳光金天天盈”理财产品于2021年12月16日成立。我们在当时推出主投同业存单和同业存款的理财产品,主要基于以下考虑:

首先,广大投资者对安全性高、流动性好的理财需求是非常巨大的,现金管理产品可能不能全部满足上述需求,我们需要尽快推出既符合监管要求,又力求满足投资者需求的理财产品。

其次,2004年光大银行发行首只银行人民币理财产品以来,我们始终坚持创新,不断推出符合市场未来发展及投资者需求的新型理财产品。尤其是2021年11月,富国、鹏华等同业存单指数基金申报获批,更加印证了光大理财创新推出同业存单主题理财产品的正确性。

再次,光大理财在投研方面,坚持团队化协同战斗外,鼓励投资经理在细分赛道上做深入研究。我们固定收益部在2021年多次提出同业存单利率将持续下行,发行同业存单主题理财产品,是在对市场预判的基础上,推出的最优产品方案之一。

最后,无论是银行理财还是基金公司,对比货币(现金)与短债两类产品,在收益和风险两大方面,仍存在较大的差异。“阳光金天天盈”主要配置同业存单和同业存款等资产,该产品的收益和风险将介于货币(现金)与短债之间,强化了光大理财“七彩阳光微笑曲线”布局的同时,也平滑了投资理财的收益曲线。

南财理财通:从今年以来的产品收益来看,“阳光金天天盈”收益率跑赢业绩比较基准“中证同业存单AAA指数*50%+人民银行公布的一年期定期存款利率*50%”,是怎样做到的?

陆星聚:“阳光金天天盈”业绩表现上,2022年一季度年化收益率为2.71%,超出业绩比较基准55BP;二季度年化收益率为3.22%,超出业绩比较基准96BP。产品成立以来的操作思路:

第一,存款资产为基础,动态调整组合久期,严控产品净值回撤。产品成立以来,成本法计价的存款类资产占比一直维持在35%以上,为组合带来稳定的投资收益。综合考虑组合静态收益率、盯市资产占比以及久期等因素,估算出不发生净值回撤前提下,组合能够承受市场利率上行的幅度。最后基于对市场未来变化的预判,通过买卖同业存单等,快速实现对组合有效久期的调整。今年2月,债券市场利率快速上行,相当一部分的固收类理财产品发生净值的大幅回撤,甚至有个别投资者发生本金亏损的情况。当时,“阳光金天天盈”产品快速降低组合久期,单位净值最大回撤仅1BP,最大回撤恢复天数仅1天。值得一提的是,5月末6月初的债券市场快速调整浪潮中,“阳光金天天盈”实现单位净值无回撤。

第二,加大同业存单波段操作频率,通过交易实现产品收益增厚。我们一直坚定同业存单利率整体将呈现持续下行的判断。因此,同业存单波段交易机会的窗口期短暂,操作方面就必须做到“看得准、下手狠、了结快”。自产品成立以来,我们在去年12月下旬、今年3月下旬以及6月等同业存单利率阶段高点位置,集中进行了大量配置,并获得了较好的交易性投资成果。

第三,综合运用杠杆策略、骑乘策略以及信用策略等。如集中配置同业存单或存款时,将大幅拉升组合杠杆率水平;观察到1Y与9M期限的同业存单利差持续高位,在更多投资于1Y期存单后,持有3个月后择机卖出,实现骑乘策略收益;在信用风险可控下,组合中持有5%-15%的1-3Y期高等级信用债,提高组合静态收益水平。

南财理财通:相较目前市场上其他投向同业存单的同类产品(同业存单投资比例不低于80%),光大理财同业存单的投资比例相对低一些(同业存单和同业存款合计不低于50%),截至二季度末,产品同业存单投资占比大约是多少?为何没有选择将更高比例的资金投向同业存单?

陆星聚:“阳光金天天盈”产品没有选择盯存单指数(需同业存单投资比例不低于80%),而是约定“投资同业存单和同业存款合计不低于50%”,主要是考虑到同业存单存在市价波动,并可能会使得产品净值回撤难以控制。添加存款类资产配置,能够有效的控制净值回撤。组合以“存单+存款”为主,收益和风险方面表现出既有存款的稳定同时又有存单的进取,“进可攻、退可守”。

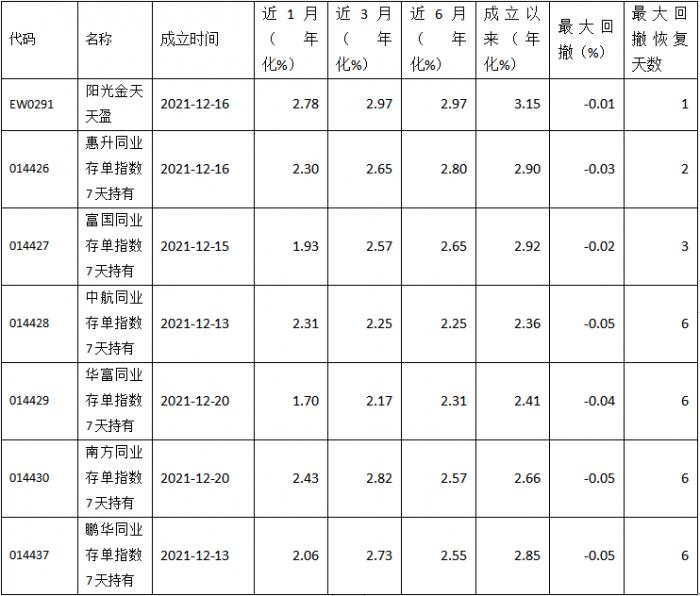

(注:“阳光金天天盈”与市场首批6只同业存单基金的业绩对比。上述产品于去年12月下旬先后成立。数据来源:Wind,截至2022年7月11日)

截至二季度末,“阳光金天天盈”组合中同业存单持仓占比约为30%,这一占比最高时为48%,且组合中一季度存单占比明显要高于二季度。产品组合中存单占比动态变化,且幅度较大,主要原因:一方面,同业存单利率持续走低,未来利率风险在加大。这一轮存单利率持续下行,主要是因为宽货币向宽信用传导效果迟缓,实体经济融资需求疲软,资金大量淤积在金融体系,短端品种利率持续下行。DR001已经下到1.2%,隔夜回购成交总量屡创新高,机构杠杆处于高位水平。如后期宽信用见效,货币政策料将边际收紧,那么当前存单与1Y MLF偏离70BP局面可能会快速收敛。因此对于当前的同业存单市场,我们建议“留一半清醒”。另一方面,前面已经提到的,我们对同业存单频繁进行波段交易,因而同业存单占组合净资产的比例,也会随之上下浮动变化。

南财理财通:在同业存单的选择上,“阳光金天天盈”有哪些标准?同业存单对产品收益的贡献几何?

陆星聚:一方面,研究部门按照行业建立白名单制度,明确主体风险等级和总额度。风险部门负责内部合规监控及外部信用风险监测。银行白名单既有定期的重检,也有事件驱动下的及时调整。投资经理需在银行白名单范围和额度内进行投资,因而同业存单投资的信用风险整体可控。

另一方面,当前天天盈持仓的同业存单主要为股份制银行、国有大行以及部分规模靠前的城农商行,在存单发行人主体资质上不做过度下沉。我们认为:同业存单的信用利差在收缩,资质下沉策略性价比不高;在大的经济环境不好的情况下,部分中小银行的经营风险在快速加剧。

“阳光金天天盈”产品组合中持仓的同业存单收益贡献主要包括三点,一是买入持有的,如以去年12月下旬1Y股份制银行同业存单2.70%来算,持有至当前,年化收益率已为3.25%左右(未考虑费率);二是波段交易给组合的收益增强,产品成立以来的几次大的市场交易机会,我们还是抓住了的;三是杠杆收益,货币宽松时期,杠杆可能是最为确定有效的策略。即使在当前存单利率低位,1Y股份制存单与隔夜回购利率仍有90BP左右的利差。考虑到同业存单占比的变化,我们估算同业存单对产品收益的贡献应在40%以上。

南财理财通:在现金类产品整改结束后,同业存单理财产品是否依然有收益优势?同业存单理财产品后续规模是否还有上涨空间?

陆星聚:在现金类产品整改结束后,个人估计,届时同业存单理财产品较现金管理类的优势会进一步拉大。主要原因是按照现金管理新规要求,2022年底现金管理类理财产品需完成整改,届时现金管理类产品需遵守“投资组合的平均剩余期限不得超过120天”等限制,其对长期限同业存单的投资也将会受到较大影响。而同业存单理财产品则没有这方面的限制,在其投资管理过程中,对同业存单的投资策略会更为丰富而全面。最终的结果,可能就是同业存单理财产品的收益优势更为显著。

同业存单理财产品后续规模增长的空间是非常大的。首先从资金端看,现金管理类理财产品规模受净资本和风险准备金倍数限制,不少理财公司主动压降现金类产品规模,并引流至短债等其他理财产品。而现金管理类理财产品收益水平的一再下降,最后趋近于货币基金,投资者也会主动调换产品类型。

其次从投资端看,对比信用债投资单笔金额小、研究甄选复杂、市场交易不活跃等,同业存单投资则明显金额大、市场活跃。因此,相较于其他纯债类理财产品,同业存单理财产品的投资更易上规模。

最后从产品端看,T+0现金管理类理财产品年底前将整改为T+1,且快速赎回额度也明确限制,该类产品的流动性优势减弱。而传统短债类产品除了净值波动大外,尚有部分实行T+2确认、设有赎回费等,使得资金使用效率和客户体验相对较差。

值得一提的是,今年银保监会发布《关于保险资金投资有关金融产品的通知》后,“阳光金天天盈”也成为全市场保险资金投资银行理财的首只产品,树立了保险资金与理财公司合作新模式的样板。

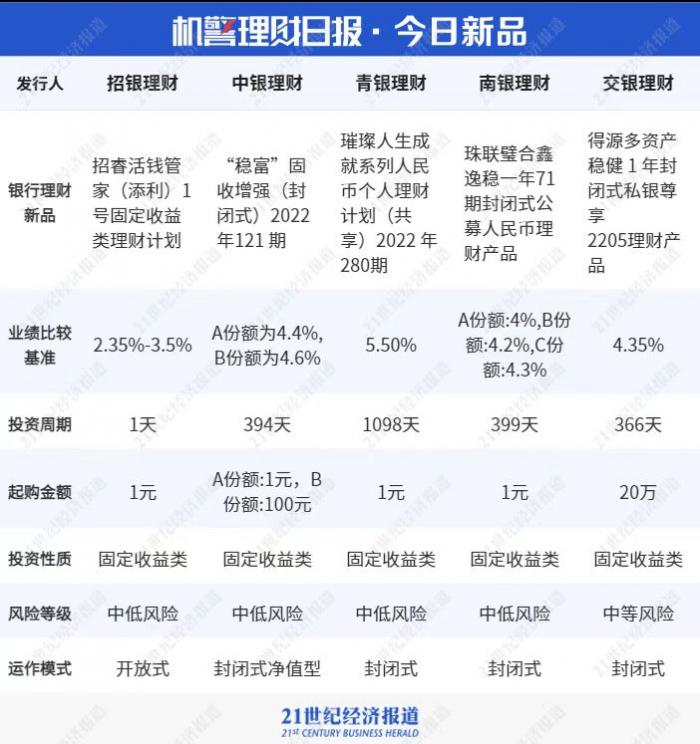

据南财理财通数据,截至7月24日,在国有行理财公司现金类产品榜单中,中银理财、中邮理财、交银理财、工银理财产品跻身行业前十,建信理财、农银理财则未有产品上榜。值得注意的是,中银理财继续霸榜6只产品。

数据分析师:李高毅

实习生:丁欣晴、尤锴瀚

作者:薛茹云

编辑:周炎炎

(作者:薛茹云 编辑:周炎炎)

本文数据、榜单来自南财理财通AI智能排名,7*24小时自动更新,如您对数据有任何疑问,请联系我们的研究助理:19521241569(微信同号)或登录南财理财通独家数据库gym.sfccn.com进一步核实相关信息。

《机警理财日报》是南财理财通、21世纪经济报道旗下投资理财、财富管理特色栏目,旨在帮投资者守好“钱袋子”,并创造更高的行业价值。

每个交易日中午12点更新,下设5大投资选题:周一【权益蓝海】、周二【现金掘金】、周三【混合锦囊】、周四【固收+相对论】、周五【固收围猎】,内容于《21世纪经济报道》报纸、21财经APP独家刊登。

机警理财,机智投资,敬请关注!

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。本专栏系列文章系南财理财通独家原创,抄袭必究,转载请联系作者。)