平安理财“7天成长”年化收益2.42%登榜前三,固收投资总监熊珣:“预算模型坚守风险底线”丨机警理财日报(12月30日)

在11月11日以来的债市大幅波动的环境下,平安理财“7天成长D”是如何应对市场波动,在控制回撤的前提下获得第三的收益率?南财理财通课题组近期采访了平安理财固定收益投资部负责人熊珣。

南财理财通课题组 唐曜华 深圳报道

![]()

据南财理财通最新数据,截至12月29日,今年来,全市场共发行净值型理财产品26,797只。

从风险等级来看,产品风险等级主要集中在二级(中低风险)。其中,一级(低风险)的产品占比2.34%,二级(中低风险)占比84.98%,三级(中风险)占比11.62%,四级(中高风险)占比0.56%,五级(高风险)占比0.50%。

从投资性质来看,固收类产品占比94.98%;混合类产品占比3.85%;权益类产品占比0.8%;商品及金融衍生品类产品占比0.37%。由此看出,固定收益类产品仍占据理财产品的主流。

本期,南财理财通聚焦分析理财公司“纯固收”产品。

据南财理财通数据,截至12月29日,理财公司存续的“纯固收”公募产品共有3,076只。其中,投资周期在3个月及以下以下的有1,664只,投资周期3-6个月的有136只,投资周期6个月-1年的有231只,投资周期1-3年的有851只,投资周期3年以上的有194只。

本文榜单排名来自理财通AI全自动化实时排名,如您对数据有疑问,请在文末联系助理进一步核实。

12月30日,南财理财通发布最新理财公司“纯固收”产品近3月收益排名榜(投资周期:7天)。排名结果显示,恒丰理财发行的“恒仁随心盈最短持有7天C私行专属”以4.69%的近3月年化收益率排第一。其他上榜理财产品近3月年化收益率均在3%以下。青银理财发行的“璀璨人生奋斗系列单周定开F(每周三起息)”以2.62%的近3月年化收益率排第二。平安理财的“7天成长D”以2.42%的近3月年化收益率排第三。

平安理财“7天成长D”降低风险资产比例控制回撤

本期南财理财通课题组发布的短期限纯固收理财风云榜中,平安理财“7天成长D”以2.42%的近3月年化收益率排第三。那么在11月11日以来的债市大幅波动的环境下,平安理财“7天成长D”是如何应对市场波动,在控制回撤的前提下获得第三的收益率?南财理财通课题组近期采访了平安理财固定收益投资总监熊珣。

南财理财通课题组:11月11日以来的债市大幅波动,很多纯固收理财产品净值遭遇不小的回撤,贵公司理财产品“7天成长D”回撤幅度较小,近3月最大回撤为0.05%,请问是如何控制净值回撤的?产品说明书约定杠杆率不超过140%,2022年9月末杠杆率只有100.02%,低杠杆率打算维持多久?

平安理财熊珣:7天成长D主要通过坚守风险底线的预算模型,动态调整组合内稳定资产和风险波动资产的投资比例,在不利的市场环境中,及时降低风险波动资产的比例来控制净值回撤。2022年9月末,产品低杠杆率主要基于债券市场环境和估值水平等方面的综合分析,对债市阶段性走势比较谨慎,较好地避开了11月以来的债市调整。预计短期内国内经济仍将承受不小的压力,货币政策仍会继续保持合理充裕,后续随着整体理财市场产品赎回压力的缓解,债券收益率提升后给我们带来更好的买入配置机会,7天成长D将在明年初视市场资金面情况,适度灵活的采取杠杆套息策略提升收益水平。

南财理财通课题组:“7天成长D”在最新一期的理财公司7天纯固收理财产品收益排行榜中排第三,近3月年化收益率为2.42%,如何在控制回撤的同时实现相对较高的收益率?

平安理财熊珣:7天成长D主投有稳定收益特征的银行存款、逆回购以及短久期的私募公司债、PPN(非公开定向债务融资工具)等资产,这些资产给产品带来低波动的稳健收益。在产品快速控制回撤后,产品规模的增长也带来了一定的再配置机会,围绕市场流动性较好、期限性价比较高的交易型品种如银行二级资本债券、高信用等级公司债等资产积极布局,把握市场波动后估值修复的收益机会。

南财理财通课题组:最近债市逐步企稳,现在有哪些好的信号出现?理财赎回潮对债市的冲击还会再次出现吗?2023年1季度将采取什么策略?

平安理财熊珣:近期从政策层面自上而下发出了很多积极信号,促进债市在近期企稳。一个是央行续作MLF,年底给市场注入了长期限资金,另一个是临近跨年,央行在公开市场重新启动了14天逆回购操作,协助稳定跨年流动性,多项举措下,市场情绪得到了较大安抚。岁末年初部分机构也开始为明年进行布局,目前债券的绝对收益水平,经过前期的风险释放,已经有较大的吸引力,市场买盘力量增加。从理财端看,在政策利好,市场走稳的情况下,理财集中赎回压力最大的阶段已经过去,虽然并未完全结束,存在由于明年一季度银行理财产品到期较多导致新的赎回压力再次出现的情况。

我们认为,债券收益率目前具备价值,尤其是短端品种性价比足够好,策略上可主要采取短久期杠杆套息策略,保持组合合适流动性,应对可能出现的各类局面,重点做好短期限高性价比资产储备和全年现金流布局。

多款产品因募集规模未达下限宣布不成立

南财理财通课题组发现,11月11日以来的债市大幅波动不但增加了固收类理财产品的赎回压力,理财产品发行压力也显现。近期有多款产品宣布因募集规模未达产品规模下限而不成立。

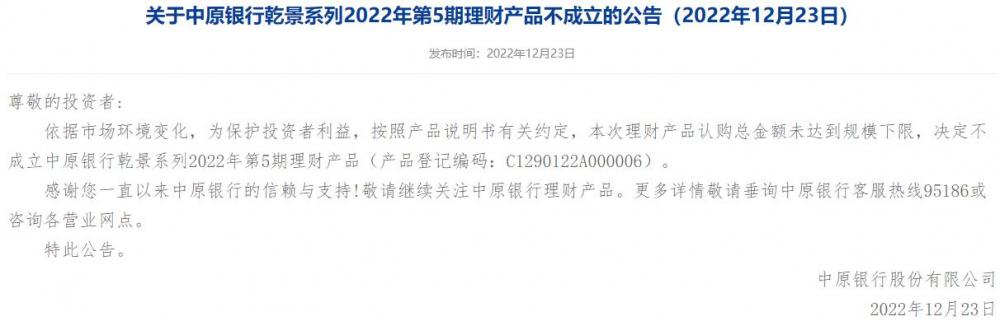

中原银行12月16日发布一则公告称,中原银行"乾景"系列2022年第4期理财产品因认购总金额未达到规模下限,决定不成立该产品。

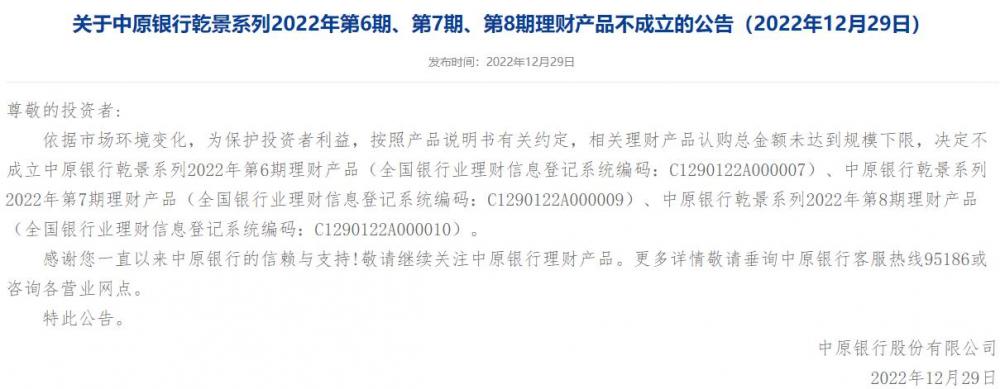

近期中原银行乾景系列2022年第5期、第6期、第7期、第8期理财产品再因同样原因而宣布不成立。

同系列多款产品如此密集发行失败,在以往并不多见。中原银行的理财产品“其他公告”栏此前偶尔会发布提前终止某款产品的公告,但理财产品不成立的公告并不多。

该系列产品似乎有点“命运多舛”,已连续多款产品未能成立。2022年10月份,"乾景"系列2022年第2期理财产品、2022年第3期理财产品也曾公告称产品不成立,但不成立的原因不是因为未达规模下限,而是因为“经管理人合理判断难以按照产品说明书约定向投资者提供有关理财产品”。

不止中原银行,其他银行近期也出现了发行失败的产品。华夏理财在11月25日也公告称,固收债权臻享封闭私募理财产品5号因未达到产品说明书约定的发行规模下限而不成立。

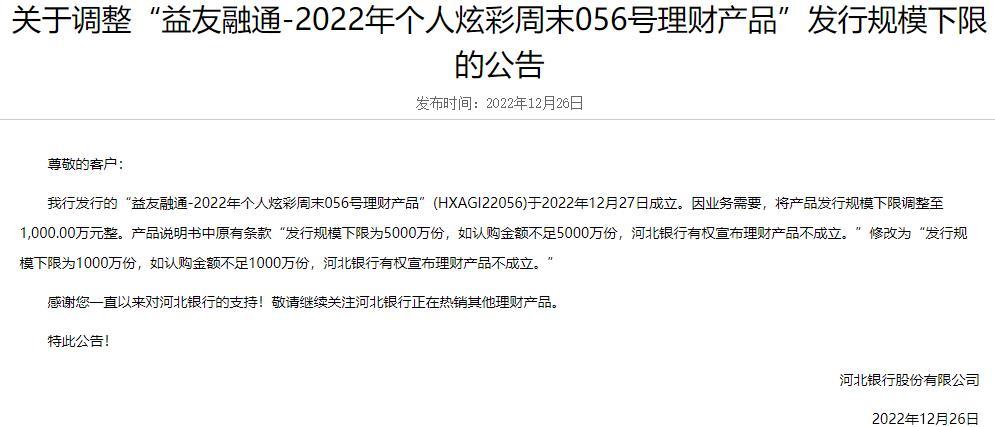

面对发行难的大环境,一些银行为了避免理财产品发行失败的风险,直接修改理财产品发行规模下限。河北银行近期将一款理财产品的发行规模下限由5000万份降到了1000万份。

(数据分析师:张稆方、马怡婷;实习生:杨晓丽)

(作者:唐曜华 编辑:汤懿兰)

本文数据、榜单来自南财理财通AI智能排名,7*24小时自动更新,如您对数据有任何疑问,请联系我们的研究助理:19521241569(微信同号)或登录南财理财通独家数据库gym.sfccn.com进一步核实相关信息。

《机警理财日报》是南财理财通、21世纪经济报道旗下投资理财、财富管理特色栏目,旨在帮投资者守好“钱袋子”,并创造更高的行业价值。

每个交易日中午12点更新,下设5大投资选题:周一【权益蓝海】、周二【现金掘金】、周三【混合锦囊】、周四【固收+相对论】、周五【固收围猎】,内容于《21世纪经济报道》报纸、21财经APP独家刊登。

机警理财,机智投资,敬请关注!

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。本专栏系列文章系南财理财通独家原创,抄袭必究,转载请联系作者。)