前三季度工业经济同比增长4% 利润及需求转好有望带动四季度产能扩张

21世纪经济报道记者 缴翼飞 北京报道

“工业经济是我们实体经济的主体,经济的恢复基础扎不扎实,态势能否持续,工业经济是我们观察的一个非常重要的方面。” 国家统计局副局长盛来运在10月18日的国新办新闻发布会上表示,今年前三季度情况工业经济持续恢复、企稳回升。

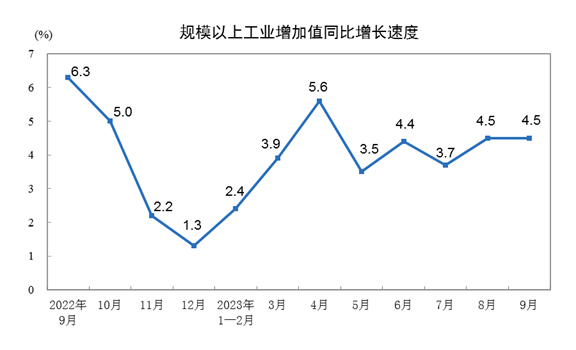

同日,国家统计局发布前三季度工业经济数据。1—9月份,规模以上工业增加值同比增长4.0%,比上半年加快0.2个百分点。

分三大门类看,采矿业增加值同比增长1.7%,制造业增长4.4%,电力、热力、燃气及水生产和供应业增长3.5%。装备制造业增加值增长6.0%,比全部规模以上工业快2.0个百分点。

虽然工业增速在7月份出现短暂下行,但进入8月份后,随着稳增长系列政策显效和需求恢复,工业生产回升更为明显。9月份,规模以上工业增加值同比实际增长4.5%。从环比看,9月份,规模以上工业增加值比上月增长0.36%。

受访专家表示,在去年同期基数抬升背景下,9月工业增加值继续保持增长,超出普遍预期。目前需求不足的问题虽然仍在制约企业生产,但有望在四季度逐渐恢复,而且叠加去年的低基数影响,生产端有望在四季度出现明显恢复。

9月份增长超预期

国家统计局数据显示,9月份,41个大类行业中有26个行业增加值保持同比增长,620种产品中有337种产品产量同比增长。

“去年9月份工业产出的基数实际不低,4.5%的增速还是超过预期的。”光大银行金融市场部宏观研究员周茂华告诉21世纪经济报道,进入9月份,煤炭、原油产出增速有所放缓,医药产出继续下滑,但汽车、电气机械、铁路船舶等行业保持快速增长,食品制造业、纺织等行业也呈现改善态势,反映出我国消费需求在回暖,工业企业扩大生产,积极回应市场需求增加,而工业产出扩张也带动电力等行业产出的进一步扩张。

汽车行业依然是当前的主要亮点。9月份,汽车制造业增加值同比增长9.0%,汽车生产283.3万辆,同比增长3.4%,其中,新能源汽车84.7万辆,同比增长12.5%。

中汽协副总工程师许海东分析称,三季度,汽车产销整体表现好于预期。国家层面出台了一系列促消费的政策,加之秋季企业新品集中上市,市场总体呈现“淡季不淡,旺季更旺”的态势,车市热度延续,“金九银十”效应重新显现,也带动了汽车生产的持续增长。

“去年6月,我国出台了购置税减半政策,导致三季度基数较高,甚至出现20%~30%的增长。我们原本预计今年三季度可能会出现负增长,但8月和9月汽车市场的表现均超出了预期,全年产销肯定会超过年初预测的2760万辆。”许海东说。

此外,太阳能电池、充电桩等新能源产品产量分别增长63.2%、34.2%。此前持续低迷的移动通信手机、集成电路也分别增长11.8%和13.9%。

生产端的恢复也反映在用能情况上。国家能源局数据显示,今年前三季度,第二产业用电量44703亿千瓦时,同比增长5.5%,其中,9月份第二产业用电量5192亿千瓦时,同比增长8.7%。

国家统计局数据也显示,三季度全国工业产能利用率为75.6%,比二季度上升1.1个百分点,重新回到去年同期水平。

不过,需求端目前仍然有所制约。9月份,工业企业产品销售率为97.4%,同比下降0.4个百分点;工业企业实现出口交货值13683亿元,同比名义下降3.6%。

在9月出口增速继续放缓、房地产投资延续深跌背景下,相关产业的需求较弱,也反向传导到生产端。其中,9月份,水泥产量18887万吨,同比下降7.2%;粗钢产量8211万吨,同比下降5.6%;平板玻璃产量8107万箱,同比下降6%。

尤其是粗钢产量由8月的同比增长转为9月下降,进入10月后,云南省钢协又因“区域煤炭价格高涨导致企业亏损严重”发布钢企亏控减产的通知,预计10月份将有7家钢企减产建筑钢材30万吨左右。市场对于“平控”政策出台的讨论也再度升温。

兰格钢铁研究中心主任王国清告诉21世纪经济报道,目前由于大部分钢材品种由微利快速转为大幅亏损的局面,国内钢铁生产企业的生产节奏受到了明显的制约,而且四季度受下游需求释放不足、原料成本居高不下、产能“平控”政策压力等因素的共同影响,国内钢铁生产企业产能释放意愿将持续减弱,因此预计10月份国内钢铁产量将延续下降态势。

“可以确定的是,今年建材用钢产量肯定会下降,以前的建材用钢需求占比可能最高能达到40%,现在不到30%。”王国清进一步表示,“目前国家大力推进新型工业化,国内经济处于提质换挡的阶段,‘工业用钢增长、建材用钢减少’已成定局,未来要进一步提高附加值较高的钢材品种占比。比如国家正在着力提振汽车、家电等行业的商品消费,像冷轧薄板这种生产需求也会逐渐被带动起来。”

需求转好将带动四季度增长

不过,根据此前发布的9月份PMI指数,代表需求的新订单指数上升0.3个百分点,达到50.5%,连续两个月位于扩张区间,反映市场需求不足的企业比重已连续3个月下降,或将带动后续生产端持续向好。

盛来运还指出,8月份工业企业利润当月转正,工业品出厂价格指数(PPI)连续三个月降幅收窄,一系列经营指标的积极变化都说明经济主体对工业产品的需求是在回升的。

财信研究院副院长伍超明告诉21世纪经济报道,PPI增速底部已于6月份出现,其领先库存增速约1-2个季度,预示着工业企业大概率正处于去库向补库转变的过渡期,而且PPI进入回升通道,通常意味着未来企业利润增厚可期,也有利于企业生产和投资意愿的提升。

对于四季度的工业经济走势,周茂华分析,去年受疫情影响,第四季度的工业增速仅为2.7%,而且是逐月降低,因此今年四季度工业增长受到的低基数效应会越来越明显。随着国内需求持续修复,财政、货币和产业等政策支持力度加大,工业企业经营状况改善,都将提振企业投资扩张信心。同时,高技术工业制造业销路好、利润厚,产出保持较快增速,也为工业产出提供有力支撑,预计工业生产有望在四季度出现明显修复。

国务院参事室特约研究员、国家统计局原总经济师姚景源告诉21世纪经济报道,当前工业发展仍保持增长,正经历结构优化,新能源、新材料等高新技术领域正在加快形成新优势。但三年疫情给经济发展带来的冲击和伤害还没有完全走出来,一些周期性问题、结构性问题的解决不能急于一时,最终还是需要把握好稳中求进的总基调,打好宏观政策组合拳,稳步推进四季度工作。

“在当前内外部环境中,要充分认识到‘稳实体就是稳大盘、稳工业就是稳经济’,提振制造业发展信心、提升制造业企业利润。”赛迪研究员总工程师秦海林表示,要加快传统产业改造升级,着力提升高端化、智能化、绿色化水平;着力培育壮大新兴产业,提升产业科技创新能力,前瞻布局一批未来产业;采取更大力度促进中小企业专精特新发展,巩固提升基本盘;完善产业政策体系,促进产业政策与财税、金融、贸易、投资、人才等政策高效协同布局。

(作者:缴翼飞 编辑:张星)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。