探花保卫战:洋河寻求二次增长路径|酒业变局

高端化、多品牌何时打开局面?

写在前面:

时隔十年,中国酒业再度迎来周期拐点。

白酒行业今年调整信号不断:价格倒挂、库存高企、业绩分化、股价腰斩、展会降温频繁上演,但行业龙头和强势区域品牌依旧逆势高增长,展现出强大韧性。啤酒行业今年继续推进高端化进程,但高端化带动啤酒行业向好的趋势能否持续?国产葡萄酒的缩量周期还在继续,但临近年末进口葡萄酒终于等来中澳就葡萄酒关税达成解决共识的好消息。

岁末年初之际,21世纪经济报道推出系列文章,聚焦这一年最具代表性的酒企,拆解酒业变局之年。

21世纪经济报道 记者 肖夏 重庆报道

一个月前,洋河蓝色经典(2003纪念版)问世,纪念上市20周年。

2003年推出的蓝色经典,在那支著名的“男人的情怀”广告推动下风靡全国。仅仅七八年时间,就推动洋河年营收从几个亿暴涨至上百亿,创造了白酒行业的增长神话。

二十年后,蓝色经典系列产品依旧是洋河股份(002304.SZ)的营收主力,按其销售考核口径去年占比超过七成。但市场对洋河有更高的期望:当年席卷行业的黑马,能不能在龙头竞争中再下一城?

去年营收站上三百亿后,今年洋河股份继续保持了两位数的增长,全年净利润首次突破百亿大关。但与茅台、五粮液相比,洋河在高端价格带仍有差距,而在山西汾酒、泸州老窖的迅速追赶下,体量优势也有所弱化,探花之位竞争加剧,同时省内对手扩张步伐也在加快。

其背后既有浓香品类近年相对缺乏增长势能的大环境影响,也有其未能充分享受行业高端化红利的自身产品结构因素,而后者又很大程度上取决于以五年甚至十年为周期的产品体系提升和品牌建设。

近年,洋河继续强调绵柔标签,围绕蓝色经典系列推动洋河主品牌产品结构升级,双沟、贵州贵酒品牌重视也得到提升。其高端化、多品牌策略能否打开局面、找到二次增长路径,关系着洋河未来能否在龙头白酒阵营中长期占有一席之地。

(近年M6+带动梦之蓝系列整体升级,21记者摄)

黑马进入“白银时代”

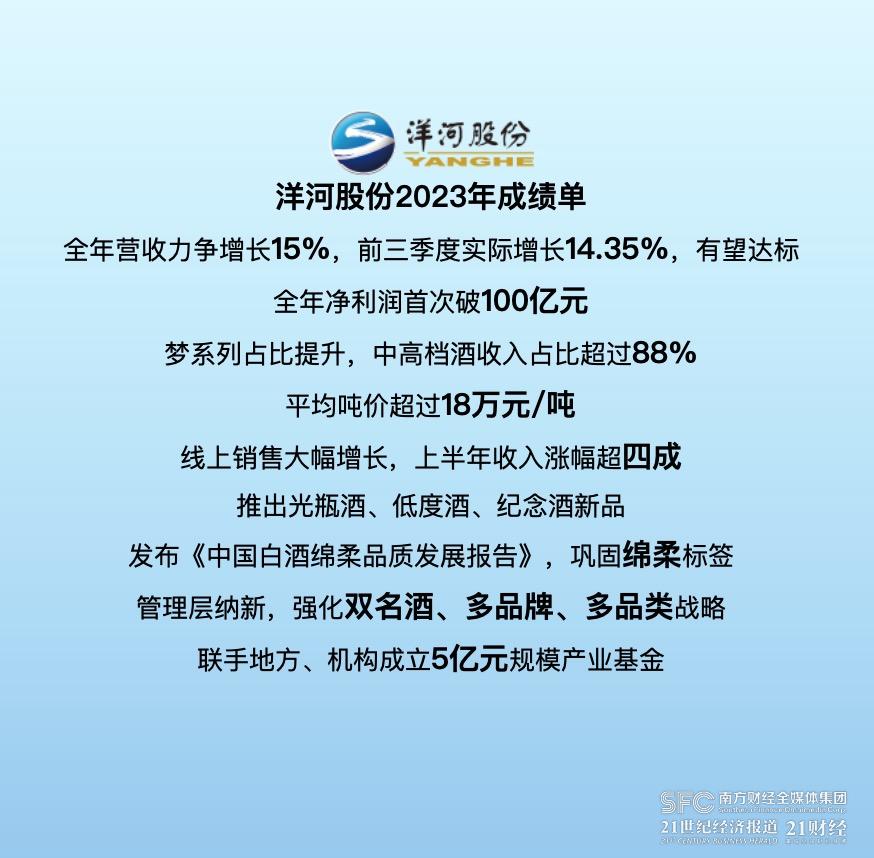

今年前三季度,洋河股份营收302.8亿元,归属上市公司股东净利润102亿元,其中营收同比增长14.35%。按照年初力争营收增长15%的目标,洋河今年业绩目标大概率有望兑现。

放眼白酒上市公司,洋河今年表现处于中上区间,但却未能得到投资者认可。今年以来,洋河股份股价下跌超过25%,市盈率不到20倍。

原因一方面在于今年投资者对消费尤其白酒板块前景悲观。年初以来,中证白酒指数下滑超过21%,除了贵州茅台勉强与年初股价持平外,其他白酒股都有下滑。

另一方面,对比过去和龙头,洋河股份近年增长相对放缓。

2000年代,洋河依靠蓝色经典系列和“盘中盘”、深度分销等渠道创新实现了爆发式增长,年收入增速动辄50%、60%,从2010年跃居行业第三后位居白酒探花之位已有14年,2012年市值甚至一度超越五粮液(000858.SZ)。

而最近十年,洋河的年营收增长最多只在20%出头。放在整个白酒板块,这一增速其实依旧相对领先,但近年山西汾酒(600809.SH)和泸州老窖(000568.SZ)迅速增长,削弱了洋河的领先优势。

今年前三季度山西汾酒营收同比增长21%,与洋河股份的全年营收差距可能缩小到30亿元左右。而泸州老窖在2021年全年净利润反超洋河股份后,今年前三季度净利润也实现反超,预计将连续第三年成为行业盈利第三。

有投资者担心,如果汾酒继续高速增长,再过几年洋河可能会让出探花之位。

回顾过去,洋河近年的相对弱势,既有其自身原因,也受整体趋势影响。

首先,龙头白酒多在上世纪80、90年代就已经建立了领先地位,而洋河2000年代业绩才开始爆发,主力的蓝色经典系列集中在次高端价格带,未能充分享受到行业这一轮高端化红利。

洋河曾经连续三届蝉联中国名酒,但其高速增长周期是2003年蓝色经典系列推出后才启动的,而五粮液、茅台、泸州老窖、汾酒的辉煌都可以追溯到上世纪80、90年代,各有在行业领先的高光时刻。洋河与龙头名酒存在时间差。

蓝色经典系列能够高速增长,归功于错位竞争。2000年代初,大部分白酒还在打老名酒牌,以面向本地的几十元级中低端价格带产品为主,仅有茅台、五粮液、国窖1573、水井坊等少数品牌定位高端价格带。洋河主打的蓝色经典品牌重起炉灶,瞄准经济腾飞带来的商务社交需求,在当时的300元以下价格带找到了巨大增长空间。

洋河在那一周期的高速增长,主要也是靠量而非价实现的。2008年洋河股份上市前一年,其白酒年销量超过7万吨,年产量已突破8万吨。这一年五粮液年产量7.58万吨,贵州茅台仅2.51万吨。

上市、收购双沟后,洋河的年产量迅速提升到了20万吨级别,此后多年只有2019年、2020年和2022年低于20万吨,其储酒能力更是达到100万吨。如今在白酒行业,洋河的产能、基酒储能高居第一。

(洋河最大的车间有上万口窖池,21记者摄)

然而2016年以来的最近一轮增长周期中,白酒行业整体产量已经缩减一半,收入却连年上涨,行业增长的驱动力不断从“量”向“价”转移。

对此,洋河的管理层也有清晰认知。2021年春糖会,洋河股份董事长张联东上任后首次公开亮相,就提出了“白酒行业正由‘黄金时代’转入‘白银时代’”这一重磅观点。在他看来,“黄金时代”各大白酒品牌销量和产品价格双双上涨,而“白银时代”则是销量趋于稳定、价格还在上涨的阶段。

在“黄金时代”抓住机遇的洋河,未能及时跟上趋势的变化。

蓝色经典中相对最高端的梦之蓝系列,早在2000年代就已问世。而按洋河的销售考核口径,梦之蓝2022年占洋河销售比重超30%,与茅台、五粮液、泸州老窖千元级高端产品主力的收入结构存在明显差距。

而已经是洋河最高端的梦之蓝系列,整体还尚处于次高端向高端跃迁的进程中。近年主力产品升级为M6+和M3水晶版后,定价分别在800元和600元价位,距离千元价格带仍有距离。

这导致洋河的吨价、毛利率被其他几家龙头白酒拉开差距。

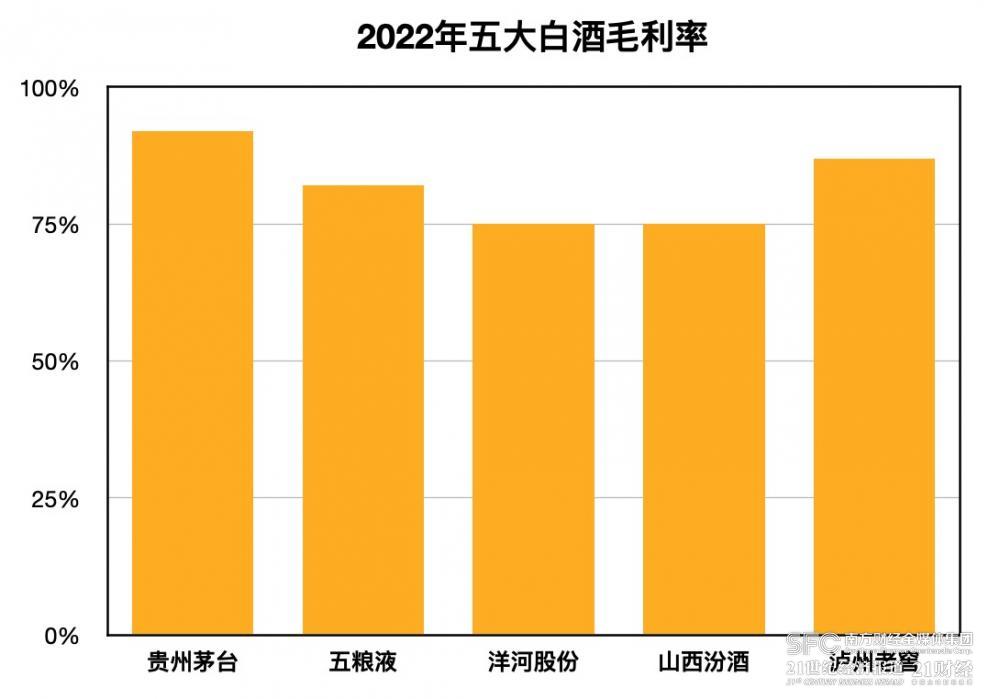

2008年,洋河股份毛利率首次突破50%,这一年贵州茅台毛利率在80%以上,山西汾酒毛利率约75%,泸州老窖毛利率约65%,只有五粮液55%的毛利率与之接近。

到2022年,贵州茅台的毛利率超过92%,泸州老窖毛利率87%,五粮液毛利率近82%,山西汾酒和洋河股份的毛利率都在75%左右。

(来自2022年财报,21记者制图)

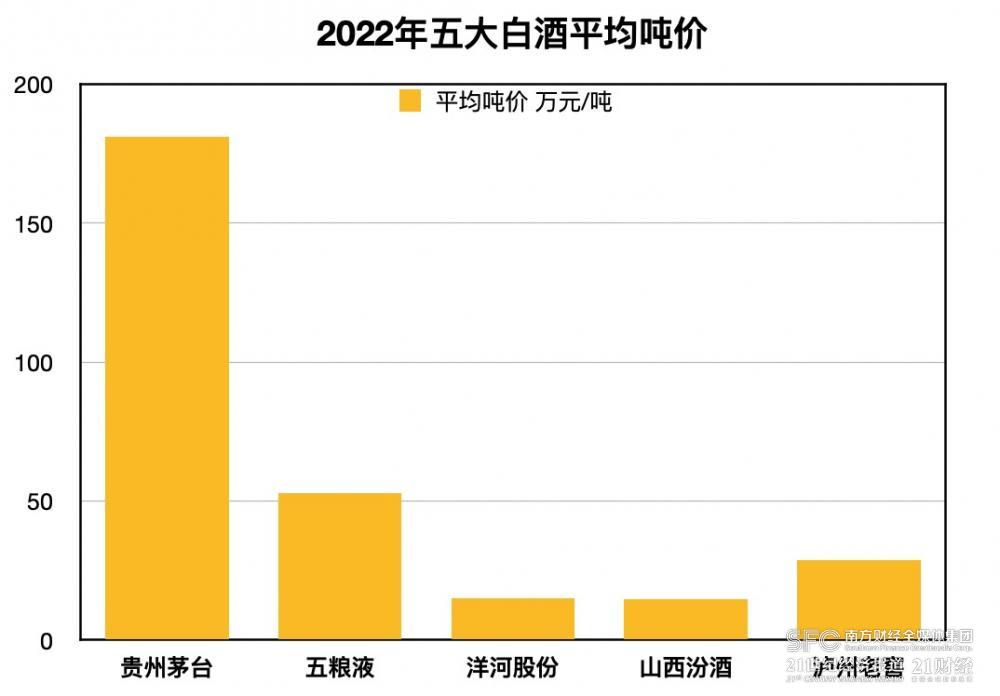

吨价的差距更为明显。21世纪经济报道记者推算,2022年,贵州茅台平均吨价已达到181万元/吨(其中茅台酒吨价高达284万元/吨),五粮液平均吨价53万元/吨,泸州老窖平均吨价近29万元/吨,而洋河股份去年的平均吨价为15万元/吨,仅稍高于山西汾酒的14.7万元/吨。

(来自2022年财报,21记者制图)

如何逆势突围?

在观察者眼中,要解读洋河业绩变迁,行业趋势的变化更为关键。

“过去十年,势不在洋河。”于瑞定位机构创始人、酒业专家于瑞分析认为。在他看来,过去十年是酱酒热的十年,洋河从曾经的攻势转为守势。

赤水河畔大批酱酒品牌通过团购玩法、圈层营销,绕开了浓香型名酒耗费多年建立起来的渠道优势,并间接用排他性、攻击性的传播逻辑在消费者心目中留下了“酱酒门槛更高、品质更好、更健康”的印象。

近年来,山西汾酒以品类龙头为基点,重提“汾老大”当年辉煌,喊出“三分天下有其一”口号,其他清香型白酒品牌近年也乘势成长。

相较之下,浓香型白酒虽然市场份额最大,却未能形成合力。尤其洋河所在的黄淮产区,尽管名酒众多,至今仍然缺乏能抱团发展的集体标识。

消费者对浓香型白酒的高端品质认知也出现弱化。事实上,五粮液、洋河等浓香名酒的基酒至少要储存三年,优酒率只有20%左右,生产门槛并不低。

面对品类风口转移、结构性增长等行业趋势,洋河并非没有行动。首先,面对行业整体结构性分化,洋河进一步强调名酒品牌优势。

张联东在提出“白银时代”论断时就曾分析,“白银时代是一个竞争更激烈的时代,也是名酒显现竞争优势的时代。在整个行业结构性分化中,大多数企业的增长将会变得越来越难,一部分企业特别是名酒,将迎来发展新机遇。”

2021年,洋河开启“二次创业”,提出了“双名酒、多品牌、多品类”战略。张联东明确表示洋河、双沟、贵酒是三大核心增长极。

其中主品牌洋河(以及收购的梨花村)继续强调绵柔标签,巩固赛道龙头地位。绵柔是蓝色经典推出时就主打的概念,通过强调口感而非香型实现错位竞争,实质上为洋河开辟了新的赛道。

洋河2022年完成了绵柔型白酒对细胞自噬及抗氧化效应的研究,今年有三项绵柔相关的工艺、风味分析、舒适度研究通过创新科技成果鉴定,并形成了《中国白酒绵柔品质发展报告》,对绵柔标签进行科学化、系统化解读。

此外洋河还瞄准了国际舞台,梦之蓝系列今年连续在G20杭州峰会、世界互联网大会、“一带一路”峰会、天津夏季达沃斯论坛“文化之夜”等国际峰会上亮相,强化高端形象。

而收购多年的双沟、贵州贵酒重要性也得到了提升,前者应对省内竞争,后者回应酱酒热潮。

洋河品牌推行全国化,双沟被收购初期未获重视,让今世缘在江苏省内抓住了不少机会。近年来重新发力后,双沟收入回到增长区间,并进入了周边省份布局。贵州贵酒今年在推进三期技改项目建设,未来产能将达到1.5万吨,力求跟上主流酱酒年产能至少上万吨级的体量。

此外,伴随着今年双沟、贵酒多位分管领导进入洋河管理层,多品牌、多品类发展战略有望进一步落实。

推行多品牌战略以来,洋河各品牌都在加快推进高端化进程。

洋河2019年推出了M6的升级版“梦之蓝M6+”,2020年又推出了梦之蓝M3的升级版“梦之蓝水晶版”,对主力产品时隔多年进行了升级。

新管理层就位以来,洋河进一步主推M6+成为梦之蓝系列的主导产品,带动梦系列价位升级,并推出了梦之蓝手工班(大师),推高手工班系列在超高端价格带的天花板,提升梦之蓝整体品牌势能。

(梦之蓝手工班,21记者摄)

此外,双沟、贵州贵酒也承担着高端化的使命,近年分别推出了苏酒头排酒、贵酒世家,进军千元价格带。

在整体高端化的带动下,今年上半年洋河股份的平均吨价已提升至18.5万元/吨,比去年提升了两成左右。

除了巩固主业,洋河也在布局新的赛道。

去年洋河股份与华泰紫金等联手成立了规模50亿元的南京华泰洋河股权投资母基金,其中洋河计划出资30亿元,存续周期10年。今年10月,洋河股份、华泰紫金、宿迁产发科技股权投资基金以及该母基金共同投资的宿迁华泰产发科技股权投资基金成立,基金认缴出资总额5亿元,初步实现落地。

不过从投资方向和合作模式来看,洋河的产业基金投资更多是出于践行国企责任、支持地方产业发展,其周期较长。

要想保住探花领先优势,洋河还是需要在白酒主业实现突破,尽快开启二次增长路径。

(作者:肖夏 编辑:林曦)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。