京沪跟进楼市“大礼包”,年底市场有望回温

适时调整优化政策。

21世纪经济报道记者孔海丽 北京报道 继广州、深圳之后,北京、上海也调整优化了住房政策,至此,一线城市楼市政策的“春风”已悉数送达。

12月14日,北京官宣住房新政,包括下调购房首付比例、调整普通住宅标准、扩大贷款年限、下调房贷利率等。具体来看,将首套房首付比例统一降至30%,二套房首付比例最低为40%;普通住宅认定标准大幅上提,且与首付比例“解绑”;个人住房贷款年限从25年调整至最长30年。此外,还将降低商业银行新发放房贷利率政策下限。

(制图:21世纪经济报道记者孔海丽)

同日,上海也调整了住房政策,首套房最低首付30%、商业房贷利率下限调整为LPR减10个基点;二套房最低首付50%,商业房贷利率下限调整为LPR加30个基点,并对6个新城区的二套房给出更大优惠:最低首付40%,房贷利率下限为LPR加20个基点。

业内分析人士认为,北京、上海接连松绑购房政策无疑是向市场传递出了重磅利好信号,一线城市作为房地产市场的核心区域,其市场表现及政策动向对于整个楼市发展的带动力突出,本次新政对整个房地产市场信心的重塑和巩固回升具有积极作用。

有效降低购房门槛

继9月执行“认房不认贷”政策后,北京、上海再次针对首付比例进行优化。

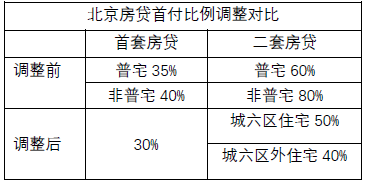

北京新政策明确,在全国统一政策的基础上,将北京地区首套住房个人住房贷款(含商业性个人住房贷款、住房公积金个人住房贷款,下同)最低首付款比例统一下调为30%;二套住房个人住房贷款最低首付款比例下调为城六区(东城、西城、朝阳、海淀、丰台、石景山区)50%、非城六区40%。

而按照北京此前执行的标准,普通住宅首套房首付比例最低为35%,二套房首付比例最低为60%;非普通住宅首套房首付比例最低为40%,二套房首付比例最低为80%。

“下调首付比直接降低了首付款压力,购房者的购买力自然一下子提高了,这对于增强购房信心和积极性、带动交易量上升等都具有积极作用。”易居研究院研究总监严跃进认为,此次北京调整首付比也落实了“因区施策”原则,根据城六区和非城六区做了差异化政策,也有助于北京中心城区人口疏解,促进职住平衡。

值得注意的是,北京本次新政不仅降低了首付比例,而且还不再把首付比例与普宅认定标准挂钩,这将有效降低购房难度。

此前,北京执行的普通住宅认定标准出台于2014年,五环内总价超过468万元的房子即被认定为非普通住宅,五至六环总价标准为374万元,六环外总价标准为281万元。

经过9年时间,房价实际情况与彼时已经相当不符,大部分房屋都会因总价超标被认定为非普宅。在本次调整之前,购买普宅与非普宅之间巨大的成本差异,是环绕在北京购房人群头上的一枚紧箍咒。近年来,市场声音频繁呼吁,北京普宅认定标准已经到了必须要改的时候。

本次北京将普宅认定标准进行了大幅优化,单套建筑面积由140平方米以下调整为144平方米(含)以下,价格标准取消了总价限制,仅保留单价标准,五环内成交单价上限由39600元/平方米提升至85000元/平方米,提升了1.15倍;五至六环成交单价上限由31680元/平方米提升至65000元/平方米,提升了1.05倍;六环外成交单价上限由23760元/平方米提升至45000元/平方米,提升了89%。

调整后,以一套城六区总价300万元房子为例,首套和二套的首付款将分别降低15万元、30万元;如果是非城六区总价800万的房子,首套和二套的首付款将分别降低80万元、320万元。

北京住建委方面也表示,下调最低首付款比例降低了居民购买住房的资金门槛,有利于更好满足刚性和改善性住房需求,而优化普宅认定标准后,全市普宅占比提高至七成左右,将有更多家庭能够享受住房转让时的增值税优惠政策。

北京实行了9年的普宅认定标准,将不再影响购房的首付比例,仅仅体现在增值税差异中。根据规定,个人出售2年以上的普通住宅,免征增值税;个人出售2年以上的非普通住宅,差额征收增值税,税率为5%。这部分税收优惠,也将降低北京换房群体的资金压力,促进置换链条的顺畅运行。

此外,上海也同样调整了普通住房标准,可享受优惠政策的普通住房应同时满足:五层以上(含五层)的多高层住房,以及不足五层的老式公寓等;二是单套住房建筑面积在144平方米以下。

缓解长期资金压力

如果说降低首付比例和优化普宅认定标准,是放宽了准入门槛,那么北京此次下调房贷利率以及延长房贷年限,则是着眼于降低购房者的长期资金压力。

据21世纪经济报道记者了解,北京个人住房贷款年限曾执行过30年标准,后续在房价过快上行阶段对房贷年限从严管控,调整至25年。本次将房贷年限从最长25年恢复至30年,有利于降低购房者单月的还款压力。

同时,北京地区市场利率定价自律机制还通过了降低新发放商业性个人住房贷款利率政策下限的自律决议,将降低商业银行新发放房贷利率政策下限。

调整前,北京房贷利率执行的是LPR加点政策,首套房商贷利率加55个基点,二套房商贷利率加105个基点。

调整后,北京城六区首套、二套利率政策下限分别为不低于相应期限贷款市场报价利率加10个基点、不低于相应期限贷款市场报价利率加60个基点;非城六区首套、二套利率政策下限分别为不低于相应期限贷款市场报价利率、不低于相应期限贷款市场报价利率加55个基点。

综合下来,北京城六区首套、二套房贷利率下限,将分别从4.75%、5.25%下调至4.3%和4.8%;非城六区首套、二套房贷利率下限,也分别从4.75%、5.25%下调至4.2%和4.75%。

据中原地产首席分析师张大伟计算,100万元房贷按30年计算,每月月供将减少268元-326元,有利于降低购房者资金压力。

与此同时,上海对房地产政策的优化,同样也将有效降低购房资金门槛、减少房贷利息支出、降低住房交易成本、促进区域职住平衡,有利于支持居民刚性和改善性住房需求,提高市场交易活跃度,进一步稳定预期,促进房地产市场平稳健康发展。

据严跃进测算,上海楼市政策调整后,以600万元总价的二套房购置为例,将减少120万元的首付款支出,如住房属于实施差异化政策区域,首付款支出将减少180万元;以200万元贷款本金、30年期等额本息、二套房贷利率的标准计算,月供将减少910元,对于执行差异化政策的区域而言,减负效应会更明显。

年底回温可期

“北京出政策了,首付压力降低了很多,每月还款压力也减轻了不少,周末有空来看看吧。”北京楼市新政公布后,房产销售及二手房经纪人已经成为第一波热起来的人群,记者从多位销售人士处了解到,他们正在抓紧联络意向客户,解读新政将带来的利好,邀约客户看房。

一位二手房房产经纪人告诉记者,整体看来,新政在很大程度上放开了贷款限制,“普宅限制不再严格,首付降低,利率降低,不嫌月供压力大,就可以尽量多贷。”

新政对房地产市场活跃度的促进作用是肯定的,但目前购房群体对北京楼市的预期相对冷淡,加杠杆的热情可能不会被大幅调动。

据21世纪经济报道记者调研,代表北京楼市水温的二手房市场当下正处于“以价换量”阶段,11月,在挂牌价、成交价均有所下调的基础上,北京二手房网签12545套,环比上涨17.8%。

麦田房产分析师表示,当前北京二手房市场“以价换量”的特征比较明显,二手房议价空间达到年内最大,对于买方来说,当前市场降价的优质房源增多,买方依旧占据议价优势,是一个不错的购房时机。

“整体看,每年春节前后北京市场都会出现一波小阳春行情”,张大伟表示,北京楼市政策调整有利于市场走出低迷,预计2023年最后半个月一直到2024年一季度,市场有望出现一个小阳春,二手房单月成交量或超过1.5万套,市场出现明显企稳迹象。

中指研究院市场研究总监陈文静认为,整体来看,本次北京政策优化力度较大,涉及面较广,从降低购房成本和购房门槛上全面发力,除了限购政策外,政策基本一步到位,有利于促进刚需和改善性住房需求释放,特别是二套改善性住房需求。政策优化后,北京房地产市场活跃度有望提升,预计将进一步影响价格预期。

针对上海调整住房政策,严跃进分析认为,上海适时用好政策工具箱,精准施策,重视和支持合理住房消费需求的释放。此次上海围绕首付比例、房贷利率、普通住房标准等优化政策,进一步降低了房贷成本和税费负担,此类政策出台,有利于增强市场信心,有力支持房地产交易市场的活跃和行情提振,对稳定市场预期也将发挥积极作用。

诸葛数据研究中心高级分析师关荣雪进一步补充说,结合楼市表现来看,今年以来,北京、上海房地产市场整体表现相对稳健,一线城市在全国范围内持续担当稳健主力,预计随着新政效果逐渐显现,2024年一线城市整体市场或将在“稳”的基础上迎来更加明显的积极变化。

(作者:孔海丽 编辑:张铭心)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。