4月2日晚,瑞幸咖啡曝出22亿元销售造假黑天鹅,随即股价出现大幅跳水。这到底怎么回事?涉及造假行为的COO刘剑又是什么人?瑞幸咖啡结局将如何?其线下门店是否会关闭?南财号为你解读。

丨业绩造假22亿元!瑞幸股价暴跌75.57%,触发6次熔断,市值一夜蒸发近50亿美元

来源:美股一线(带你读懂美联储与华尔街背后那些事儿。)

4月2日晚,瑞幸咖啡发布公告称,公司董事会成立的内部特别调查委员会,初步阶段确定的信息表明,从2019年第二季度到第四季度,瑞幸咖啡伪造交易金额约为人民币22亿元,某些成本和费用也因虚假交易而大幅膨胀。

报告发出后,瑞幸咖啡在美股盘前询价即狂跌84%,开盘后股价六次熔断,最终收于6.4美元,较前一日跌去75.57%,市值严重缩水至16.2亿美元,蒸发50亿美元(约354亿元人民币)。详情>>>

丨证监会回应瑞幸咖啡事件:对财务造假行为表示强烈的谴责

来源:谷枫(21世纪经济报道高级记者)

对于瑞幸咖啡事件,证监会做出了快速的回应。证监会表示高度关注瑞幸咖啡(Luckin Coffee Inc.)财务造假事件,对该公司财务造假行为表示强烈的谴责。不管在何地上市,上市公司都应当严格遵守相关市场的法律和规则,真实准确完整地履行信息披露义务。中国证监会将按照国际证券监管合作的有关安排,依法对相关情况进行核查,坚决打击证券欺诈行为,切实保护投资者权益。 详情>>>

丨COO刘剑为何能够如此“只手遮天”?

来源:财报看公司(数据背后的商业价值。)

瑞幸在此次报告中称,从2019年第二季度开始,公司首席运营官兼董事刘剑以及向他报告的几名员工从事了不当行为,包括捏造某些交易。目前董事会已接受了特别委员会提出的临时补救措施的建议,中止刘剑和涉嫌不当行为的此类雇员,并中止与已确定的虚假交易涉及方的合同和交易。

但公众真的会相信,一个COO能够在老板眼皮底下只手遮天吗?

据瑞幸官网资料,刘剑于2018年5月起担任瑞幸咖啡首席运营官,2019年2月起担任公司的董事。与瑞幸董事长陆正耀、CEO钱治亚一样,来自神州租车。2015年至2018年,刘剑担任神州优车集团的收益管理主管。2008年至2015年,他先后担任汽车管理副主管,以及神州租车收益管理主管。刘剑于2005年6月毕业于中央财经大学。

刘剑在瑞幸的管理层中表现较为低调,在媒体前仅有的一次亮相是在“小鹿茶”的发布会上,他作为公司COO在现场进行了发布并讲解策略。详情>>>

丨瑞幸财务造假事件拖累神州租车暴跌54%至停牌,其背后的男人,身价一天蒸发97亿元

来源:肥叔财经(自媒体)

资本市场望风而动,瑞幸自己崩了,第二天还带着自家嫡系神州租车,一起翻车。

4月3日消息,港股上市公司神州租车(0699.HK)早盘跳水,股价下跌54.42%至停牌。

据悉,瑞幸咖啡大股东为陆正耀,持股23.94%;神州租车(00699)大股东为陆正耀夫妇,持股29.76%,以此计算,陆正耀身价一天内蒸发了97亿元人民币。

从瑞幸的"打法"上,我们也能看到明显的"神州风格",确切地说,也就是"陆正耀风格"。有人总结这种风格就是:抓风口—彪悍融资—烧钱扩张—迅速谋求IPO。详情>>>

丨IPO联席主承销商瑞信、大摩、中金、海通国际站上了风口浪尖,瑞幸将面临约112亿美元赔偿

来源:王媛媛(21世纪经济报道财经版记者)

在这个敏感时刻,这个明星公司赴美上市的保荐承销机构自然而然冲上了风口浪尖。

2019年5月17日,瑞幸咖啡宣布登陆纳斯达克。首次公开发行募资规模达6.95亿美元(绿鞋后,含CPP),IPO联席主承销商为瑞士信贷、摩根士丹利、中金公司和海通国际,KeyBanc Capital Markets Inc.和Needham & Company为联席副承销商。

2020年2月1日凌晨,国际知名机构浑水公司发表了瑞幸咖啡的做空报告。浑水公司称,自己收到了一份贴满各种现场采证的匿名做空报告,长达89页的报告直指瑞幸咖啡正在捏造公司财务和运营数据。认为所指控的瑞幸造假真实成立。并在社交媒体上表示已做空该股。

浑水公司的做空行动遭到了瑞幸咖啡及其IPO联席主承销商中金和海通国际的联手反击。2月3日,瑞幸咖啡发布公告,坚决否认浑水此前公布的沽空报告中的所有指控。

2月4日,中金公司发布《瑞幸咖啡:匿名沽空指控缺乏有效证据》研报,报告称,瑞幸咖啡于周一盘前公告回应了浑水公布的匿名者提供的沽空报告,反驳其指控公司虚增单店销量、单笔订单销量、单杯实际售价、非现制饮品商品占比以及广告费用等,瑞幸咖啡认为报告所提供的数据与公司实际经营数据不符,属恶意误导。虽然瑞幸咖啡没有提供详细的数据或来自第三方的反驳证据,但我们认为匿名沽空报告主要基于不具代表性的草根调研和主观推断,亦缺乏有效证据。

同日,海通国际发布《Luckin Coffee (LK US)—Key Observations From Short Selling Report》(《瑞幸咖啡—对卖空报告的主要观察结论》)研报,报告明确,我们(海通国际)认为该做空报告存在一些缺陷,比如它选择的数据、错误的会计标准,以及对瑞幸咖啡商业模式缺乏了解。

然而不幸的是,中金和海通国际力挺的瑞幸咖啡很不给力,竟自己主动确认业绩造假。

上海汉联律师所合伙人宋一欣公开表示,瑞幸咖啡可能面临来自投资者的巨额集体诉讼,将面临总计约112亿美元赔偿。详情>>>

丨注定了的“骗局”,瑞幸的问题在其上市之前已经有了苗头

来源:金角财经(聚焦财经热点,深读商业事件。)

在瑞幸上市之前,瑞幸因为发放大量的优惠券,每杯咖啡平均售价低至 10.21 元,而每杯成本却高达 22 元。

同时,在快速扩张店面数量的过程中,瑞幸咖啡的门店租金、装修、咖啡机和员工工资等投入都会消耗大量的资金。

在这种低售价、高成本、商业模式无法成立的情况下,瑞幸唯一能讲出的盈利故事就是,规模扩张完成后扣除固定成本导致咖啡的单杯成本下降,同时在用户养成消费习惯之后,逐渐降低补贴提升利润,以此来达到收支平衡,进而获得盈利。

成功上市让瑞幸卖咖啡的主业进入稳定的亏损、但依旧无法盈利。于是,瑞幸开始发展多元化业务,轻食,茶饮、电商、数码产品.......2019年内,瑞幸多次发生经营范围变更,新增经营范围包括图书、报刊零售、音像制品零售、电子出版物零售、纺织品及针织品零售;服装零售;鞋帽零售;钟表、眼镜零售;箱、包零售......如果只看经营范围,人们还以这是一家杂货铺。

是泡沫总会破的,不会因为镀了上市的光就不是泡沫。详情>>>

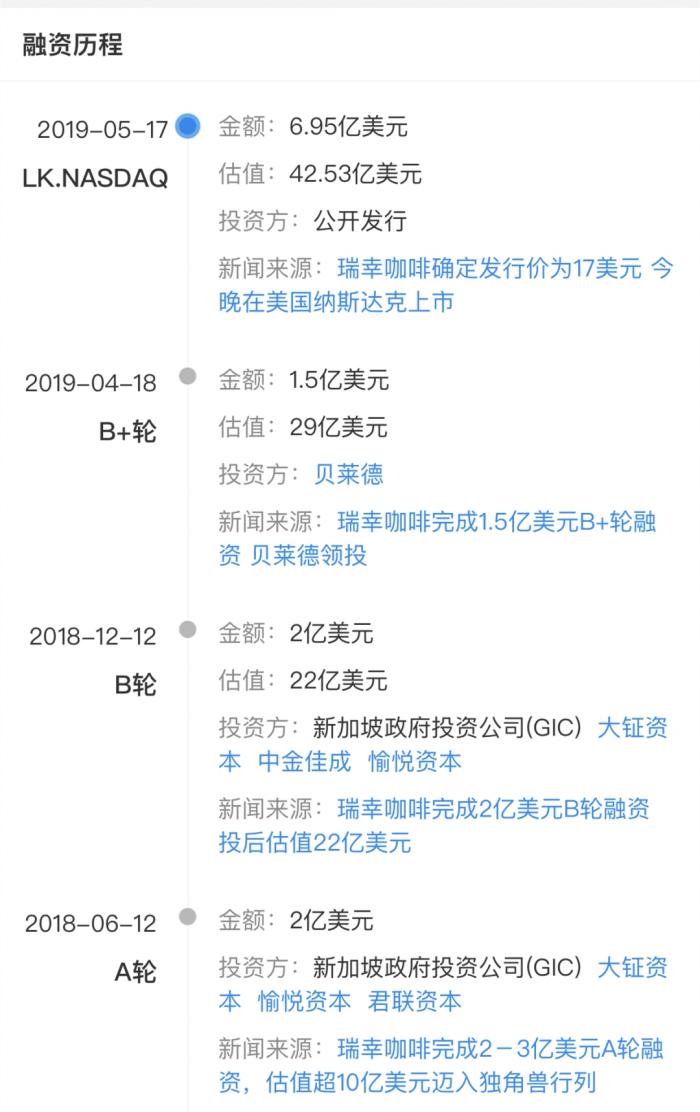

丨回顾丨瑞幸咖啡融资上市历程

来源:21财经搜索(21世纪传媒公众号矩阵成员)

在上市前,瑞幸咖啡就已经获得了三轮共5.5亿美元的融资。

2018年6月12日,完成2亿美元A轮融资,投后估值达到10亿美元;

2018年12月12日,又宣布完成2亿美元B轮融资,投后估值升到了22亿美元,估值增长了一倍有余;

2019年4月18日,宣布在B轮融资的基础上完成1.5亿美元B+轮融资,投后估值1.5亿美元。

而随着成功上市,瑞幸咖啡又在纳斯达克募集到了6.95亿美元资金。详情>>>

丨今年1月8日,瑞幸最大机构股东大钲资本套现了2.3亿美元

来源:投资家(国内知名的资本与产业创新综合服务平台。)

据公开数据统计,瑞幸上市前,先后完成了4轮融资。包括2018年陆正耀家族公司的天使轮,2018年大钲资本、愉悦资本、GIC、君联资本的A轮融资以及大钲资本、愉悦资本等跟投的B轮融资,2019年贝莱德投资集团的B+轮投资。

当时瑞幸投后估值已达29亿美元,是A轮投后估值的近3倍!

值得一提的是,早前投资瑞幸的VC/PE投资机构在其上市后也开始逐步套现,今年1月8日,最大机构股东大钲资本套现了2.3亿美元。详情>>>

丨实探瑞幸门店:优惠券集中挤兑,APP、小程序全线崩溃

来源:董鹏(21世纪经济报道财经版记者)

今天下午,瑞幸咖啡的APP、小程序就已经无法下单了,无法定位门店、界面无法加载。瑞幸咖啡通过官微回复,“中午高峰期,APP崩了,程序员小哥哥正在紧急抢修中。”详情>>>

(编辑:周湘杰)