南财有数③|节后迁入人口稳居全国第一,广东为何“招人爱”?

南财智库研究员 梁施婷

为期40天的春运于3月5日结束。据交通运输部消息,2024年春运期间全社会跨区域人员流动量预计超84亿人次。其中,铁路客运量预计完成4.8亿人次。另据统计,广铁集团累计到发旅客1.39亿人次,创历史新高,成为历年来最火爆春运,约占全国铁路客运量的29%。

另一方面,航空作为广东重要的春运通道也全面恢复至2019年水平。今年春运期间,广州白云机场计划起降航班超6万架次,比2019年提升近5000架次,预计接送旅客超910万人次,成为同期国内航班量最多的机场;深圳宝安机场也预计起降4.8万架次航班,旅客运输量将超660万人次,全面超越2019年前春运同期水平。

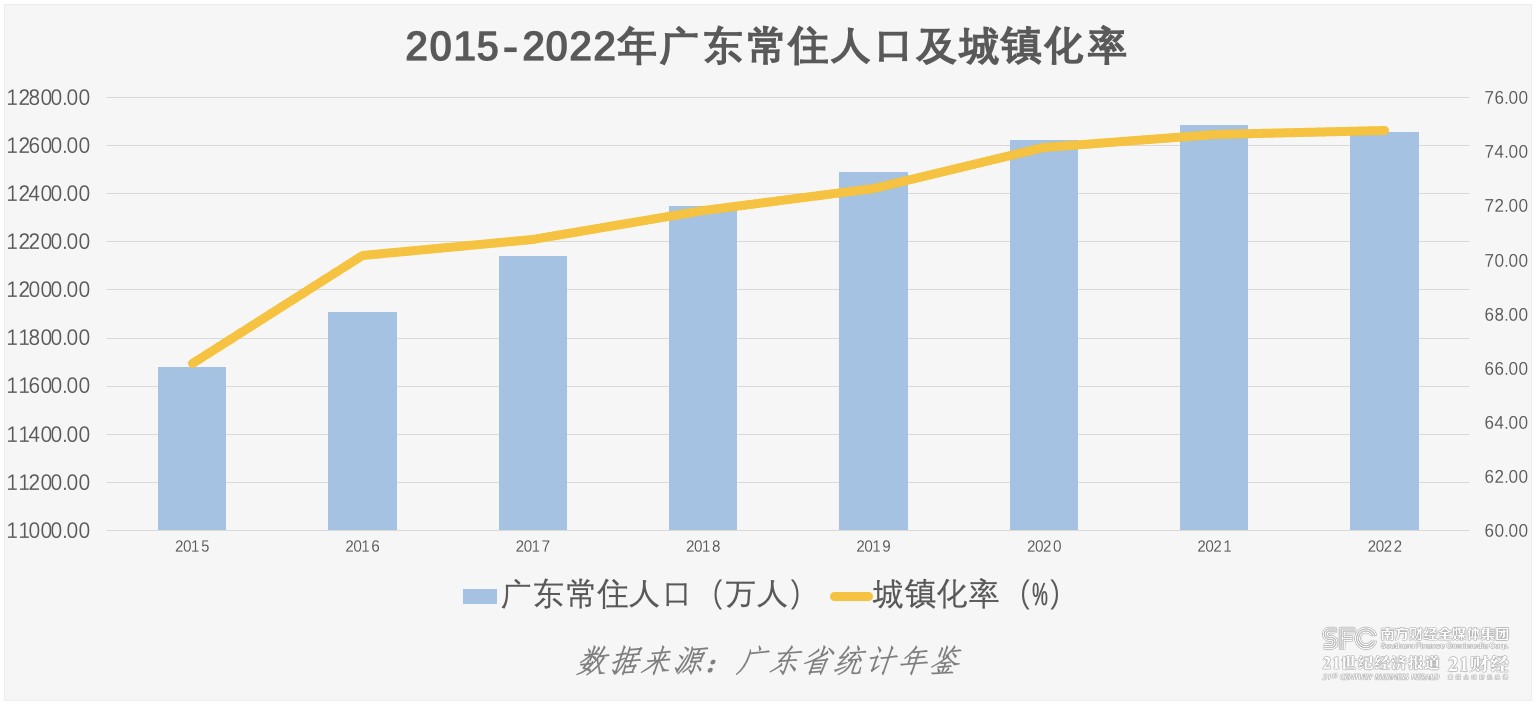

上亿人次的跨区域流动,掀起广东消费、旅游的火热图景。最新数据显示,广东17.98万平方公里的土地上,有1.27亿常住人口,每天约1.5亿实时在粤人口。无论是常住人口规模,还是节后迁入人口均居全国各省份第一。

人口的流动释放了消费潜力,并且转化为产业动能。不过,南财智库研究员注意到,尽管已经升级成为四万亿消费大省,但消费对广东经济的支撑还有待进一步挖掘。广东最终消费支出在地区生产总值中的比重稳定在五成左右,对比全国2023年最终消费支出对经济增长贡献率达到82.5%,还有追赶的距离。

从经济发展长远角度考虑,广东要发挥消费引擎作用,缩小地区之间的消费差距至关重要,不仅要抓紧培育消费新业态,更重要的是通过产业的发展、收入的增长增强居民就地消费的能力。

全年旅游人次、收入两旺

广东偌大的人口量究竟来自哪里?

游客是一个重要的方面。过去一年,广东文旅复苏走出“节节高”的趋势。

据广东省文化和旅游厅初步测算,2023年五一小长假,广东省接待游客4546.1万人次,同比增长77.9%(按可比口径,下同),较2019年同期增长18.6%。

2023年中秋国庆黄金周(9月29日—10月6日),广东全省累计接待游客6386.2万人次,同比增长44.7%,较2019年增长1.6%。

到了2024年春节假期,广东省共接待游客高达7606.9万人次,较2023年春节(除夕至初六)增长68.4%,较2019年春节(除夕至初六)增长20.2%。

总体而言,广东省文旅在2023年交出了一份不俗的成绩单——全年广东省共接待游客7.77亿人次,相较于2019年的5.32亿人次,增加了近2.5亿人次。

要知道,2023年全国国内旅游人次和旅游收入达到54.07亿次和5.2万亿元,分别恢复至2019年的90%和91%。广东在全国文旅消费尚未完全复苏的趋势下实现大幅增长,并且进入全国接待旅客人数前十位,实属不易。

广东文旅复苏靠什么?总结起来,广东把握住了跨境消费、下沉市场等消费新热点。

据统计,2023年,港人来深非现金支付交易3552.46万笔、金额达85.78亿元,同比分别增长222.45%、70.5%。深圳掀起了一波跨境消费热潮,并乘胜追击举办“港·潮流”购物节,带动辐射力强的品牌资源加速汇聚。

去年,深圳的“首店”魅力不断迸发,相继迎来老佛爷百货华南首店、前海山姆旗舰店、加拿大鹅华南首店、MAISON 21G等品牌首店、旗舰店。深圳市商务局数据显示,2023年深圳首店门店共计引进427家,同比上升33%,平均“一天一首店”。

随着广汕铁路、汕汕高铁等关键交通线路的顺利开通,大湾区城市人群与粤东西北文旅资源加速连接。截至目前,广东成为全国第一个高速公路里程超过1万公里的省份。

自驾游、高铁游成省内游的主流方式,也助推文旅资源整合和有效联动。比如在今年春节假期,下沉市场迎来强劲回暖,成为激发假日经济增长的“新引擎”:潮州跻身全国十大“满房”目的地;惠州惠东县住宿订单量位居全国县域前十;佛山景区门票预订同比去年增2倍以上。

从大国经济的发展规律来看,越是经济盘子大,越需要消费作为基本盘来支撑、稳定经济大盘。

比如在2022年10月,东京相继取消对海外游客的入境管制和对大型公共活动的限制后,日本政府统计数据显示一季度平均每位国际游客的消费为21.2万日元,比2019年同期的游客平均花费高出44%。

2023年,广东省社会消费品零售规模已经超过4万亿元,占全国总市场的10.11%。不过,广东消费提振仍面临复苏的曲折,比如旅游人次和旅游收入尽管实现大幅上升,但人均消费却有所下降。2023年广东省的旅游人均消费约为1222.65元,比2019年同期的4707.83元减少超过3000元。

从整个经济结构来看,消费对广东经济的支撑仍有挖掘的空间。对此,广东提出立足扩大内需,促进发展更高水平的国内大循环。

在文旅方面,2024年广东旅游业目标接待游客量要突破8亿人次,旅游总收入突破1万亿元。今年纳入广东省发改委统计的全省文化旅游重点项目共37个,全年计划投资89.26亿元,重点旅游项目包括清远长隆森林度假区、中山华侨城欢乐海岸等。

南财智库研究员认为,居民消费潜力正加速释放、服务消费加快恢复,消费拉动经济增长的基础性力量增强。以高质量供给引领和创造市场新需求是扩大消费的重要方向。增加城乡居民收入是扩大消费的关键,广东还需要培育壮大新型消费、优化消费环境、创新消费场景,激发和释放潜在的消费需求。

产业实力助“流量”变“留量”

“人气”带来活力、财力,也是广东走向发展长红的实力。

2月15日17点13分,从贵州桐梓站出发的D1831次列车载着600余名贵州籍务工人员抵达广州南站,顺利返粤开工。这是广东省人社厅和贵州省人社厅共同打造的全国首趟返粤专列。

今年,广东将有24列务工专列,预计运送1.5万人抵粤,预计帮助九成以上在粤务工人员返岗复工。

作为广东省的制造业重镇,东莞、佛山企业在春节后快速复工,制造业工人返城就业引起投递热潮。智联招聘《2024年春招市场行情周报》显示,春节假期后,东莞、佛山人才以55.4%、40.1%的简历投递量同比增速位列全国城市前两位,广州也以19.1%的同比增速进入前十。

从薪资来看,广东共有5个城市招聘薪酬过万:深圳12589元/月、广州10976元/月、珠海10606元/月、东莞10333元/月、佛山10298元/月。学术/科研、工业自动化、互联网/电子商务成为人才市场的“香饽饽”。

广东是异地务工人员大省。2017年,广东常住人口首次突破1.2亿关口,占全国人口的比重也首次突破8%。随着人口数量和素质的提高,人口红利逐步向人才红利转变,将有力推动广东经济发展方式转变、产业结构升级、人口和经济社会持续协调发展。

从区域看,广东人口广泛集中珠三角,从2017年开始,珠三角人口占全省人口比重达60.44%,2022年达到61.86%。其中,广州、深圳、东莞是目前省内常住人口破千万的城市,达到我国超大城市规模,佛山则是城区常住人口500万以上1000万以下的特大城市。

特别值得注意的是,珠三角不仅人多而且年轻。

从人口结构上看,国际上将年龄在15—59岁的人口划定为劳动年龄人口,珠三角劳动年龄人口占比是最高的,劳动人口占比优势明显。在城区15-59岁的人口占比中,东莞以81.41%位列第一,深圳以79.59%排名第二,广州、佛山均超过74%,代表着城市的吸引力和潜力。

另外一个数据也证明珠三角有多“年轻”:60岁及以上人口占比中,深圳5.33%、东莞5.47%、佛山10.52%、广州11.41%,珠三角四地60岁以上人口比值相比其他超大、特大城市最低。

从更长的时间维度观察,茂名、惠州两个城市在过去十年的人口增量明显。2022年,茂名常住人口数量则达到623.82万人,超越揭阳成为广东人口第6大城市。

惠州在过去10多年,常住人口数量超越了汕头、揭阳成为广东人口第7城。2022年,惠州常住人口数量达到605.02万人,比2010年的460.11万人增加144.91万人。

这些城市背后无不反映着,产业发展是人口留下来的重要因素。除了四大万亿城市之外,惠州是目前省内最接近万亿的“种子选手”,并且在2023年初提出,用5年左右时间完成万亿目标。

南财智库研究员认为,“十四五”时期,我国仍处在城镇化较快发展阶段,广东城镇化的潜力板在于粤东西北地区。人口城镇化蕴藏着巨大的消费增长潜力,广东应把握人口城镇化发展趋势促进消费结构升级,有利于构建以国内大循环为主体、国内国际双循环相互促进的新发展格局。

具体到消费层面,广东应挖掘粤东西北的特色优势,丰富消费市场供给,与珠三角区域形成特色鲜明、互相补充和引流的梯次消费体系。例如,在去年的“双十一”,汕头的纺织服装、玩具创意、潮汕美食,阳江的预制菜,廉江的电饭煲借助电商优势,飞向全国。

未来,粤东西北地区要进一步加快形成一二三产融合发展的新局面,打造共生共荣的产业生态体系,引导本土劳动力就地就业、就地消费。

(作者:梁施婷 编辑:吴蓉)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。