南财有数②|“链”上预制菜产业图谱,谁是“预制菜第一省”?

未来预制菜需要突破“有品类无品牌”的局面,增强渠道掌控力。

南财智库研究员喻淑琴、吴蓉

万亿预制菜市场风生水起,正以年复合增长率超20%的速度迅猛发展。无论从经济面还是政策面,预制菜都是热门话题。全国两会期间,预制菜再次引发热议,“行业标准”“产品出海”“冷链物流”等话题屡见报端。而在这些产业共性问题之外,关于谁是“预制菜第一省”的讨论也越来越激烈。

南财智库研究员梳理发现,目前全国已有618个县(市、区)重点布局预制菜,呈现百花齐放的态势,且是“八仙过海各显神通”。整体来看,以省级行政区为单位的话,我国已呈现出“两强多新”的梯队格局:广东、山东两个省份在企业数量、产业链布局、创新力、出海等方面,稳居第一梯队;河南、福建、重庆、广西、云南、贵州等地紧随其后,积极培育后发优势。

而比较来看,在第一梯队中,山东作为全国的“菜篮子”,在预制菜企业数量方面拥有先发优势,河南次之;广东作为农业大省、消费大省,也是预制菜产业“策源地”,在产业链布局、市场、人才和金融等方面均胜其他省份一筹。

从产业创新性和发展后劲的角度来说,广东堪称预制菜产业的“扛把子”,但山东、河南的实力也不容小觑,正奋起直追中。随着万亿预制菜市场的不断细化、下沉,预制菜第一省的争夺赛或将更为激烈。南财智库研究员认为,要想夺得桂冠,各省份仍需强化在供应端和市场端的创新,同时强化品牌意识,引导省内预制菜产业链朝着系统性、创新性、特殊性、品牌化、国际范的方向发展。

“两强多新”格局出现

对于预制菜产业的发展,业内有个共识:疫情是预制菜产业的催熟剂,塑造了我国食品行业第二条供应链,而各电商、内容和直播平台的助力,则帮助预制菜新锐品牌快速渗入消费者心智,培育消费习惯。

双重因素刺激下,预制菜产业上升态势明显。天眼查数据显示,截至2024年1月底,全国现存预制菜相关企业6.4万余家,各省市均有布局,区域集群渐显,呈现出“两强多新”的格局,广东、山东是代表性“双子星”。

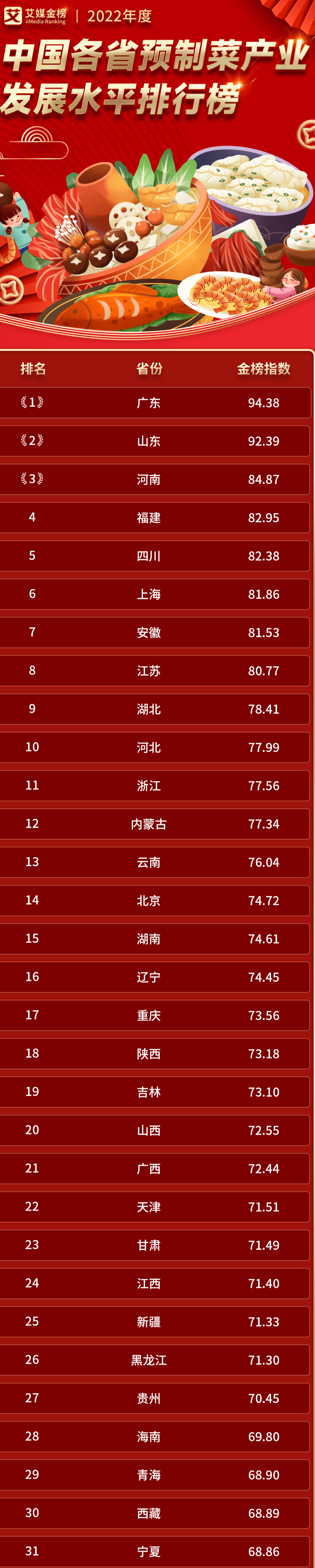

在《2022年度中国各省预制菜产业发展水平排行榜》中,产业指数排在前三名的省份分别是广东、山东、河南。到了2023年第一季度,前三强的排名顺序依然没有发生变化。

其中,农业大省山东在体量上拥有绝对实力。当前,山东约有9000余家预制菜相关企业,占全国的14%,数量居全国首位。同时,山东拥有全国最大蔬菜集散中心(寿光)和江北地区最大海鲜冷链物流园(诸城),预制菜全产业链发展优势明显。潍坊、烟台、淄博等各市预制菜产业集群也已初现雏形,规模效应初步显现。

在赛迪顾问《2023预制菜产业基地百强研究》榜单中,山东共17个预制菜基地入选,排名第一。其中,诸城市、寿光市进入榜单前三,分别排名第二和第三;广东以13个的成绩位居第二。其中佛山南海区、顺德区和肇庆高要区名列榜单前十。

广东以约6000家的数量居全国预制菜企业总数榜第二,但在质量方面是当之无愧的NO.1。胡润研究院发布的《胡润中国预制菜生产企业百强榜》中,总部位于广东的企业最多,达到20家,位居榜首。

而从上市企业数量来看,广东同样领先其他省份。南财智库研究员查询2022年预制菜上市企业营收50强榜单发现,其中有8家企业总部位于广东,位于第一位。

作为我国预制菜产业“策源地”,广东还是最早系统性、全链条推进预制菜产业的省份,在产品研发、装备制造、标准化生产等方面走在前列。不仅出台了国内首个省级预制菜产业政策,推动产业集群发展,更鼓励引导金融支持企业培育,形成150亿元预制菜基金群,还建起11家省级预制菜产业园。

“双强”之后,预制菜第三省的位置,有不少省份也正虎视眈眈:近两年,河南加快预制菜产业重点基地建设,以农业产能优势+食品产业基底,期待实现“弯道超车”;上海依托城市消费市场的规模效应,着眼于零售渠道持续加码;西部预制菜投资“首选地”重庆,以产业布局“新IP”与工旅融合“新坐标”积极培育后发优势。广西、云南、贵州等新兴的预制菜产区也通过产品开发、品牌打造等正成为“后起之秀”。

量变之后,质变随之而来,预制菜产业朝着规范化、健康化发展。据南财智库研究员不完全统计,截至2024年2月21日,全国已有25个省份出台了预制菜高质量发展相关文件和地方标准。其中,重庆、河南、甘肃、广西等省份更是将“支持预制菜产业规范有序发展”写入了2024年政府工作报告。

从最初的观望到后来积极布局,不少省市都已意识到了预制菜对拓宽创业就业、推动消费升级、实现乡村振兴具有积极意义。

广东全产业链想象空间巨大

浪成于微澜之间。当各个省份都在为预制菜产业健康发展而努力时,预制菜市场也进一步被打开。

根据艾媒咨询分析,2019—2022年中国预制菜市场规模的年均复合增长率(CAGR)接近20%,预计未来也将保持较高的增长速度,2026年预制菜市场规模将达10720亿元。

海外市场同样天高地阔。背靠海外6000万华侨华人以及3亿泛华人圈,预制菜出海市场前景广阔,恒兴、国联等广东预制菜企业几年前就开始推动预制菜出海产品研发,金鲳鱼、佛跳墙等产品如今已成功上线加拿大和北美市场。

国内外市场已清晰,剩下的就是怎么干。竞逐这全新的万亿市场,各省份需重点回答卖什么、卖给谁、怎么卖三个问题。

艾媒咨询的一项统计显示,在由城镇居民、小型家庭、女性构成的主要消费者画像中,超70%消费者保持较高烹饪热情,居家就餐场景依然存在,预制菜高效、易操作特点有望满足部分消费者注重生活仪式感的烹饪热情。

但品牌影响力是预制菜企业生命力的关键所在。南方财经粤港澳大湾区数据中心相关数据显示,92.7%的预制菜消费者会优先考虑品牌再进行选购。

此外,除了大家普遍感受到的“年轻族是预制菜消费的最主流人群,90后中青年群体偏好直接加热的快手菜”之外,银发族实则也是预制菜的重要消费人群,这类人群推动了药膳预制菜的兴起,亦可以成为各省发展预制菜新赛道的地区,尤其是广西、贵州等拥有道地中药材的省份。

这为正在积极布局预制菜产业的各省提供了启示:未来各省需要引导预制菜企业突破目前绝大多数“有品类无品牌”的局面,打造爆品卡位品类、抢占市场;拓展品类,抢占C端市场以及外延并购提升市占率,打造平台型企业。

从具体品类和消费意愿来看,预制菜单次消费在21-30元的消费占比为40.7%,占比最大,消费者更愿意为高质量的预制菜买单。在传统的大单品之外,一些特色预制菜,比如酸菜鱼、猪肚鸡、鸡爪等粤式预制菜是市场的“宠儿”,这意味着广东在市场端占了一定先机。

而据南财智库研究员观察,广东省预制菜产业的想象空间还不仅限于此。素以敢想敢干著称的广东在销售渠道方面亦走在全国前列。

今年年初广东“金牌年菜”首航新西兰,成功进军国际市场,更是开启了“农业+工业+文化”的外贸新尝试。此外,广东还联动港澳,率先布局预制菜海外市场,探索成立广东预制菜出海产业联盟,为预制菜产业国际化和中国美食文化“出海”打样。中商产业研究院分析师预测,2023年广东省预制菜市场规模达到720亿元,今年更将增至960亿元。

从全产业链来看,预制菜产业还有望被嫁接至传统制造行业,成为后者的第二增长点。以位于预制菜产业链中上游的装备为例,业内预计,包括厨电在内的中国预制菜装备市场有望在五年内升级至千亿元。而厨电正是广东的优势产业。面对传统家电市场增长乏力,广东省家电巨头企业已经将目光转向风头正盛的预制菜,着眼装备制造、冷链保鲜、烹饪改良等方面,未来建议继续跨界入局“卡位入链”。

南财“预制菜经济”课题组:喻淑琴 李振 谭婷 梁小婵 吴蓉 于长洹 刘威 周湘杰 翁榕涛 林鹏 杨期鑫 廖世勇 张梦琦 陈聪 吴泽鑫 王诗雅 李佩

(作者:喻淑琴,吴蓉 编辑:李振,于长洹)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。