挣扎的妙可蓝多:营收再下滑,创始人套现丨乳业财报观察

“几十亿身价没有了”

21世纪经济报道记者贺泓源、实习生韩畅 北京报道

妙可蓝多遭遇严峻增长压力。

该公司近期披露的财报显示,2024年上半年,妙可蓝多营收19.2亿元,同比下滑6.9%;归母净利润0.8亿元,同比增长168.8%。其中,二季度,该公司营收9.7亿元,同比下滑6.7%;归母净利润0.4亿元,同比增长712.9%。

在2023年,妙可蓝多营收40.49亿元,同比下滑16.16%;归母净利润0.63亿元,同比下滑53.90%。

背后是,整个奶酪市场都在收缩。

尼尔森IQ数据显示,2024年上半年,全国奶酪销售额同比下跌25%,销售量同比下跌22%。

妙可蓝多增长动力来自毛利率并不高的B端业务。数据来源:公司财报

妙可蓝多增长动力来自毛利率并不高的B端业务。数据来源:公司财报

价格战加剧

眼下,奶酪市场价格战加剧。

尼尔森IQ数据显示,上半年,全国奶酪每千克均价由148.9元降至144.4元,同比下降3%;单件平均价格从13.7元下降至12元,同比下降12.6%。

这与21世纪经济报道记者的调研相一致。在北京七鲜超市、物美超市等渠道,奶酪产品价格战非常猛烈。在奶酪货架上,妙可蓝多七款商品占据半壁江山。在放置奶酪片的冷藏货架上,一半是妙可蓝多原味芝士片和高钙芝士片,一半是伊利减脂芝士片和浓厚芝士片,伊利的商品标签上有“买一赠一”的醒目促销字样。从蛋白质含量看,妙可蓝多原味芝士片蛋白质含量为14.6g(每100g),伊利浓厚芝士片为11.2g(每100g)。

据销售员透露,按品类来说,奶酪片(再制奶酪)的四款商品里,9.9元的妙可蓝多高钙芝士片卖得最好。马苏里拉奶酪(原制奶酪)品类下,只有妙可蓝多马苏里拉芝士一种商品;奶酪棒(再制奶酪)品类下,有三款不同口味的妙可蓝多奶酪棒和一款伊利夹心奶酪棒,伊利夹心奶酪棒置于货架最顶端,妙可蓝多商品置于货架底部和中部。销售人员还介绍,奶酪棒中卖得最好的是妙可蓝多原味奶酪棒,现在也有买一赠一活动。

而价格战背后,是供给过剩。

有头部乳企奶酪负责人向21世纪经济报道记者透露,随着生产设备国产化,再制奶酪壁垒被打破。“现在基本没有什么壁垒,供给严重过剩,只能打价格战。”他说。

此种境况对妙可蓝多影响便是,营收下降。

分产品看,在今年上半年,妙可蓝多奶酪/液态奶/贸易营收 16.31亿/1.49亿/1.39 亿元,同比下滑0.85%/下滑8.68%/下滑44.86%。

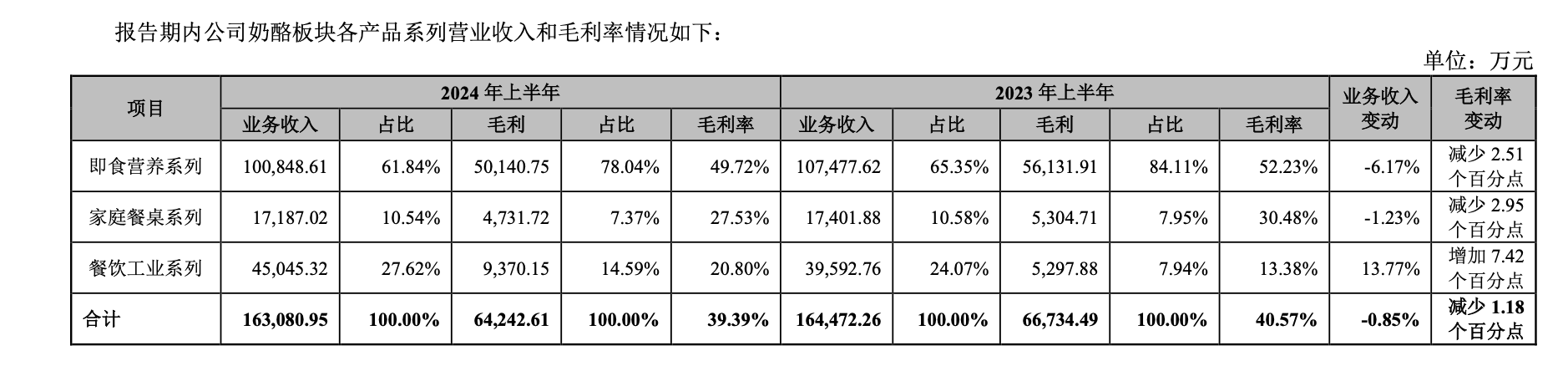

具体到奶酪板块来看,上半年即食营养系列/家庭餐桌系列/餐饮工业系列营收10.08亿/1.72亿/4.50亿元,同比下滑6.17%/下滑1.23%/增长13.77%。

另从渠道来看,妙可蓝多在相对收缩。

截至上半年,该公司共有经销商4790家,较一季度末减少17家;网点覆盖数约80万个。

盈利回升

回头来看,在C端市场疲弱下,妙可蓝多加码B端。

但这块业务毛利不高。财报显示,上半年,妙可蓝多即食营养系列毛利率为49.72%,家庭餐桌系列毛利率为27.53%,餐饮工业系列毛利率仅为20.80%。

而妙可蓝多总体毛利率仍在同比提升。

在今年上半年/二季度,该公司毛利率分别为 34.57%/36.01%,同比提升1.56/提升2.7pcts。其中,奶酪/贸易/液态奶产品毛利率同比下滑1.18/增长4.43/增长1.39pcts。

背后是结构调整。受原材料采购成本下降影响,妙可蓝多贸易业务毛利率同比显著改善;高毛利率的奶酪业务收入占比提升,带动整体毛利率改善。

同期,妙可蓝多也在降本。

在今年上半年/二季度,该公司销售费用率分别为 22.7%/23%,同比下滑2.94/下滑4.02pcts,主要原因为广告促销费和仓储费支出同比减少。

今年上半年/二季度,妙可蓝多管理费用率分别为5.56%/5.73%,同比下滑0.15/增长0.03pcts,保持相对稳定。

综合来看,今年上半年/二季度,妙可蓝多销售净利率达到 3.99%/3.65%,同比提升1.82/提升2.63pcts。

对于未来,妙可蓝多已有规划。

7月,该公司创始人、总裁柴琇在第五届中国奶酪产业发展研讨会上表态,中国奶酪市场空间扩容存在三个方向:一是构建“喝奶”与“吃奶”并行的发展新格局;二是主食、辅食与休闲食品并行的消费新场景;三是 To C 与 To B 并行的渠道新特色。

同一场合,妙可蓝多品牌中心总经理吴丽圆表示,整个奶酪行业应该实现“差异化经营”,依托每一款奶酪爆款产品,都有可能出现品类冠军。同时,在供应链体系建设上,需要国际与国内互补,向上游要效率,降低成本,提升企业的自主实力。

选择套现

但不到一个月,柴琇选择减持妙可蓝多,此前多位高管亦套了现。

8月23日,妙可蓝多发布了持股5%以上的股东、董事兼高级管理人员减持股份计划公告,公司股东、副董事长兼总经理柴琇及其一致行动人东秀商贸合计持有妙可蓝多15.89%股份。因自身资金需要,柴琇拟自该公告披露之日起15个交易日后的3个月内(窗口期不减持)以集中竞价和大宗交易方式合计减持公司股份不超过1902.59万股(不超过公司目前股份总数的3.72%),其中,以集中竞价交易方式取得的股份不超过366.43万股,不超过公司目前股份总数的0.72%,减持价格按市场价格确定。

若按照8月28日妙可蓝多收盘价11.91元/股计算,柴琇的减持套现约2.27亿元。

当下,柴琇已不再是妙可蓝多实控人。

妙可蓝多的前身是广泽股份。2015年,该公司收购妙可蓝多(天津)食品科技有限公司,进入奶酪食品业务,后将主业逐渐向奶酪转移,推出儿童奶酪棒产品,成为人们口中的“奶酪第一股”。2019年,广泽股份更名为妙可蓝多。

2020年初,蒙牛发起了对妙可蓝多的收购。2020年1月,蒙牛首次花费2.87亿元,以14元/股的价格获得了妙可蓝多5%的股权。此后,蒙牛通过定增、上交所的集中竞价交易系统等多种方式增资妙可蓝多,且为之付出的“代价”越来越高。如2020年12月,蒙牛出资30亿元认购妙可蓝多股票,此交易非公开发行价格为29.71元/股;2022年10月蒙牛增持时的定价已上升至30.92元/股。

种种操作下,截至2024年上半年,蒙牛以36.63%持股比成为妙可蓝多第一大股东,柴琇为第二大股东。

在蒙牛不断买进时,妙可蓝多股价也水涨船高,2021年5月冲至84.5元/股,市值超过400亿元。

可随着市场变化,妙可蓝多总市值降至60亿元左右。

“我也很难过,股票从84元跌到13元,几十亿身价没有了。”4月,柴琇在中国商界木兰年会上称。

而她此刻选择抽身,背后或许有着诸多考量。

(作者:贺泓源,韩畅 编辑:骆一帆)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。