伊利分红率将不低于70%:盈利比营收增长容易丨乳业变局

扩大分红比例,是乳业巨头的共同选择。

21世纪经济报道记者贺泓源、实习生田可仪 北京报道

伊利正步入估值新周期。

某种程度上,这家乳业巨头的故事,已经从增长到变现。2024年9月3日,伊利披露的机构调研纪要显示,该公司预备扩大分红比例。“今年,预计公司的分红额较2023年会有所提升。未来几年,公司会保持分红率不低于70%的标准;随着利润的不断增长,希望分红额也能实现持续增长。”伊利提到。

背后是,伊利盈利保持增长,营收则处在收缩区间。

财报显示,2024年上半年,伊利营收596.96亿元,同比下滑9.53%;归母净利润75.31亿元,同比增长19.44%。

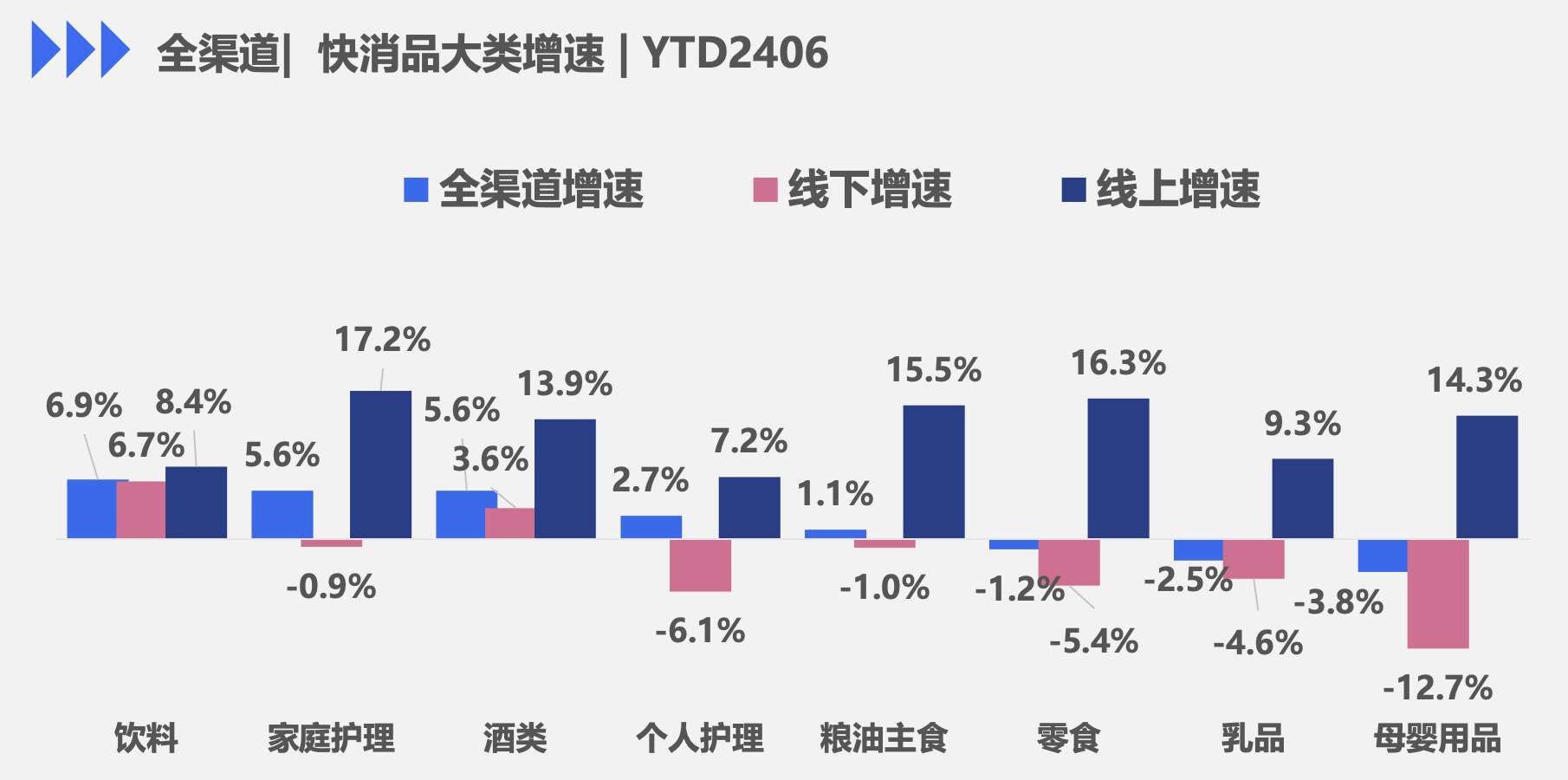

这主要与行业趋势有关。尼尔森IQ数据显示,2021、2022、2023年乳制品全渠道收入同比分别增长7.90%、下滑6.50%、下滑2.40%。2024年上半年,乳品市场全渠道销售增速同比下滑2.5%。作为对比,同期饮料市场全渠道增速为6.9%。

伊利的特殊性在于,较强的盈利能力。

比如,蒙牛净利润就在下滑。财报显示,上半年,蒙牛营收446.7亿元,同比下滑12.6%;归母净利润24.5亿元,同比下滑19.0%。

而伊利明显想把此种优势延续到资本市场。

上半年,乳品市场全渠道销售增速同比下滑2.5%。数据来源:尼尔森IQ

上半年,乳品市场全渠道销售增速同比下滑2.5%。数据来源:尼尔森IQ

增长变难

正如上文所提到的,乳业正在步入收缩间。

这更多与宏观环境有关。国家统计局数据显示,今年二季度以来,社会消费品零售总额和居民人均消费支出名义增速双双回落。其中,1~7月社会消费品零售总额同比增长3.5%,较一季度下降1.2个百分点;居民人均消费支出上半年同比增长6.77%,较一季度回落1.56个百分点。

乳业还面临着去年的高基数。

“由于疫情期间居民对健康关注度持续提升,培养了饮奶习惯,这期间白奶实现较快增长;而疫情后,在高基数的影响下,白奶增速有些回落。另一方面,宏观经济的弱复苏带来了消费力的短期下降,各个消费品品类都受到了一定影响。相比其他行业,乳制品作为相对刚需的品类,上半年行业销量增速虽有放缓,但销量依然保持稳中有升的趋势。”伊利在机构交流中提到。

另外,乳业价格战加码。尼尔森IQ数据显示,1~7月,在伊利、蒙牛营收占比最大的液体乳市场,线下渠道销量同比下滑3.8%,平均价格同比下滑1.6%。

在毛利较高的奶粉市场,亦是此种趋势。

据彭博对1段婴幼儿配方奶粉旗舰产品的价格追踪,除飞鹤和雀巢旗下惠氏启赋外,其选定的婴幼儿奶粉品牌售价在7月同比下降了4%至18%。达能旗下爱他美和君乐宝旗下优萃价格降幅最大,分别下跌了18%和17%。平均而言,7月旗舰产品的售价较去年同期下降了约8%。

这与21世纪经济报道记者的调研相一致。在北京,包括奶站、超市等渠道,在各品类均打出“买一赠一”促销活动。在超市,一箱250ml*10规格的金典有机纯牛奶限时特价49.9元;一箱250ml*12规格蒙牛特仑苏纯牛奶在奶站售价仅45元,线上旗舰店价格为65元。

“整个上半年,包括第三季度的市场还是比较混乱。一方面几家头部乳企面临去库存的压力,另一方面由于原奶价格下行,一些中小企业利用低成本、低价产品去抢市场,我们也看到中小乳企侵蚀掉一部分头部企业的份额。”蒙牛首席财务官张平在业绩会上解释。

伊利也提到,上半年乳品平均销售单价是有一些下降。

这都让乳业市场增长变难。

现金红利

而伊利却在如此形势下利润扩张,背后有着多重原因。

比如,伊利收入结构正在变化。上半年,该公司液体乳销售额同比下滑13.05%至368.87元。可其中毛利更高的金典系列收入表现好于基础白奶,低温奶亦是此种趋势。在高毛利奶粉市场,伊利上半年营收同比增长7.31%至145.09亿元。

同时,原奶价格下降也是推动因素。受此影响,上半年,伊利毛利率了同比增长1.11%至35.02%。但需注意的是,由于其收入端增长放缓导致规模效应减弱,伊利毛利率环比有所减少。

伊利费用端也在变化。

上半年,其销售费用率为19.41%,同比增长2.51个百分点,变动原因为液体乳渠道调整过程中带来的营销费用投入增加。管理费用率为3.92%,同比下滑0.57个百分点。综合来看,上半年伊利归母净利率为12.57%,同比下滑2.33个百分点。

“由于液体奶渠道调整,对出货节奏进行了控制,收入规模效应没有很好的体现。下半年,虽然有奥运会费用投入,还是会持续对整体费用投放进行较好地把控。”伊利如此解释费用端变化。

还需注意的是,今年伊利奥运流量表现远高于投入。由于签约郑钦文、樊振东等头部运动员,8月6日,关键词伊利微信指数达到3.14亿,同天,关键词蒙牛指数为1173.05万。本届奥运会,蒙牛耗费巨资成为奥运全球合作伙伴(TOP),伊利则仅是中国体育代表团合作伙伴。这反映出伊利更灵活的营销机制。

回头来看,伊利、蒙牛的现金流结构均在改善。

他们对上下游占款能力在提升。财报显示,2014-2023年,伊利/蒙牛上下游占款(预收款项+应付账款占营业收入比例)分别从14.2%/19.0%提升至18.7%/22.6%。

此外,伊利们已经告别资本开支高峰。

财报显示,2020~2023年,伊利资本开支(购建固定资产、无形资产和其他长期资产支付的现金)稳定在65亿元~70亿元左右,2023年由于澳优荷兰工厂技改和产能扩张资本开支略有提升;蒙牛从2021年的62.2亿元下降至2023年的41.3亿元。伊利预计2024年资本开支为50亿元左右,未来几年基本维持这一水平。

这是实打实的现金红利。

眼下,伊利处于市值低谷。2024年9月5日,该公司报收22.52元/股,总市值1434亿元。其最高市值曾超过3000亿元。

对伊利来说,利用当下的现金红利,是维护市值最佳办法。于是,就有了前文所提及“保持分红率不低于70%标准”的规划。

客观上,这是种乳业巨头们的共同选择。蒙牛也宣布将在未来12个月内以不超过20亿港元进行股票回购,按照当前股价计算回购比例不超过总股本的4%。 同时,管理层承诺将在未来两年逐步将分红比例提升至50%以上。蒙牛已通过新发行的5亿美元债来确保未来分红金额。

9月5日,蒙牛报收12.92港元/股,总市值508.44亿港元。其市值巅峰接近2000亿港元。

海外市场亦是此种趋势。据彭博统计, 雀巢分红比例从20世纪90年代的30%至40%逐步提升,2010~2023年平均分红比例上升至70%。2000年以前,达能分红比例低于40%,2000年后分红比例逐步提升,2000~2020年该公司平均分红率为59%。

总体来看,伊利们越来越需要新的估值模型。

(作者:贺泓源,田可仪 编辑:张伟贤)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。