医美股评测⑧丨国际医学:靠“医美”概念股价腾飞,多元布局中医美成色几何?

国际医学靠医美概念股价实现质的飞跃,公司市值从去年4月的不足80亿元,一路攀升到今年6月的470多亿。

21世纪经济报道记者唐唯珂 实习生李科文 广州报道 作为西北地区首家A股上市公司,国际医学自1993年上市以来,实现了从百货零售到医疗、医美服务的全面转型跨越,在资本市场也备受投资者关注。

此前百货零售一直是国际医学的主营业务,到2011年国际医学全资收购西安高新医院有限公司,公司主营业务变更为医疗服务和百货零售。2018年,国际医学将全资子公司开元商业有限公司100%股权出售给银泰百货有限公司,剥离百货零售业务资产后,国际医学成功实现整体业务战略转型,主营业务为大健康医疗服务和现代医学技术转化应用。

2020年随着新冠疫情暴发,医疗健康企业受到资本市场热捧,特别是医美概念板块更是气势如虹,国际医学凭借其医美概念,股价也一路股价节节攀升。

今年6月2日,国际医学在盘中创出了21.66元/股的历史新高,巧合的是当天国际医学接待了2批次合计140余家机构调研。自去年4月28日3.92元/股的低谷算起,一年多时间,国际医学市值从当时的不足80亿元,一路攀升到彼时的470多亿元,实现质的飞跃。

不过,好景不长,到6月底,随着医美概念板块的集体调整,国际医学也一路下跌,截至8月12日午间停盘,国际医美为12.62元,跌4.32%,总市值287.22元。这相比6月初的最高点下跌了40%,市值缩水了近40%。

那么,国际医学的医美业务成色到底怎么样?能否继续驱动其业绩和股价增长?

医疗产业仍未能成利润“担当”

近年来,国际医学由零售转型医疗服务,形成了西安国际医学高新医院、西安国际医学中心医院、西安国际医学商洛医院为代表的“三大医疗院区”。

虽然,国际医学踏准当前市场的多项热点。不过,与之形成鲜明对比的是,国际医学的业绩并未像股价那样“起飞”。

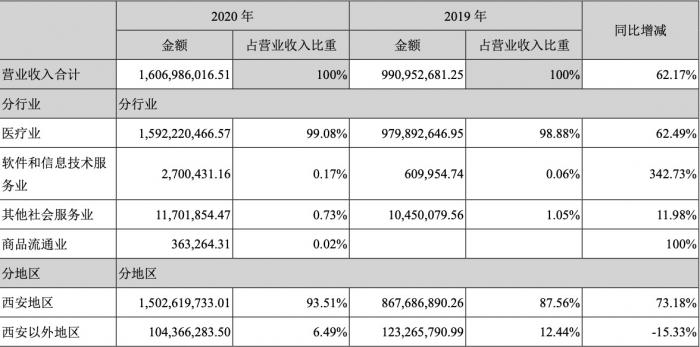

2020年国际医学总营收为16.07亿元。其中,“西安高新医院”实现收入7.99亿元,占比50%左右;“西安中心医院”实现收入7.21亿元,占比45%左右;“商洛医院”实现收入1.04亿元,占比6%左右。新冠疫情冲击线下国际医学医疗服务,但主业自2020年第二季度开始逐渐恢复。

来源:公司财报

西安国际医学高新医院门诊工作量903,370人次,较去年同期减少10.57%;出院人数35,280人次,较去年同期减少18.23%。2020年度,西安国际医学高新医院实现收入79,868.45万元,较上年同期下降3.34%,净利润6,066.81 万元,较上年同期下降48.23%。

西安国际医学中心医院门急诊量309,552人次,住院32,582人次,其中危重患者占22.81%,手术11,610台次。全年最高日门急诊量1,722人次、最高日收住量289人次、最高日在院患者1,550人次、最高日手术量91台次。2020年度,西安国际医学中心医院实现收入72,055.87万元,较上年同期增长1181.06%,净利润5,279.56万元,较上年同期增长114.19%。

2020年西安国际医学商洛医院诊治门诊病人116,305人次,较去年同期增加0.012%;诊疗出院病人10,789人次,较去年同期减少7.32%;病床使用率90.17%,较去年同期减少16.2%;全院共完成手术5,321台次,较去年同期增加4.08%。2020年度,西安国际医学商洛医院实现收入10,436.63万元,较上年同期下降15.33%,净利润-3,089.29 万元,较上年同期减少99.17%。

此外,2017年-2020年,国际医学的营收分别为40.59亿元、20.39亿元、9.91亿元和16.07亿元;同期净利润分别为1.95亿元、21.84亿元、-4.04亿元和0.45亿元,呈现出明显的波动。

数据来源:公司财报

其中,2018年、2019年和2020年1-6月,国际医学称,因公司新增医疗服务项目处于运营初期,投入资金较多,且收入规模尚未充分释放,使得公司经营活动产生的现金流量净额持续为负,分别为-7.72亿元、-0.34亿元、-2.60亿元。

不过2020年,这一情况有所好转,其经营活动产生的现金流量净额扭转为0.41亿元。目前来看,国际医学的医疗资产距离其成为“利润担当”,仍有不少差距。

除了综合医疗,国际医学还将触角伸至康复医养:最新布局西安国际康复医学中心医院,不过2020年仍然亏损,净利润为-0.046亿元。

今年7月,国际医学发布2021年半年度业绩预告,国际医学营收预计为13亿元至13.1亿元,净利润预计为亏损3.62亿元至亏损3.52亿元。旗下三家综合医院运营成本、期间费用较高是主要原因之一。

国际医学表示,2021年上半年,公司旗下三大综合性医疗院区西安高新医院、西安国际医学中心医院、商洛国际医学中心医院实现全面投用,医疗服务业务整体规模有效扩大,门诊量、住院量、营业收入同比大幅增长。伴随各新建医疗项目陆续投用,行业影响力提升,公司整体医疗床位使用量处于快速提升阶段,运营成本、期间费用相较于营业收入依然处于较高水平。

医美市场布局不断加速

国际医学目前除了正在运营西安国际医学高新医院、西安国际医学中心医院、西安国际医学商洛医院等大型综合性医疗机构外,同时还布局高新医院二期、辅助生殖医学、医美业务、康复中心、互联网医院等领域。

那么,其中医美业务布局到底发展如何?

早在2014年底,国际医学以2.7亿现金以较高溢价收购汉氏联合,汉氏联合是一家主要做干细胞技术研发与应用的企业,号称旗下有全球首家“干细胞银行”,当时收购的主要业务为胎盘干细胞采集和存储服务、干细胞美容抗衰老和干细胞药物开发三大板块。这也是国际医学被划入医美概念股的主要原因。不过后来在2020年,国际医疗所持有的汉氏联合3400万股,以7.8亿元出售给了济南银丰格物长盈医疗科技合伙企业。

在今年6月8日回复投资者关于医美布局的提问时,国际医学提到,“公司旗下专业医疗美容机构西安国际医学中心整形美容医院由郭树忠教授领衔,带领国内高水平的来自知名三甲医院的整形美容医疗团队。下设耳再造中心、鼻整形中心、眼整形中心、脂肪中心、颌面外科、烧伤科、创面修复科、疤痕修复科、激光皮肤美容中心、注射美容中心等。同时引进PicoWay超皮秒、热拉提Plus、赛诺龙-elosplus、科医人co2点阵等设备。”

今年6月28日,西安国际康复医学中心医院(东院区)项目举行开工仪式暨整形医院新楼奠基仪式。

西安国际康复医学中心医院由东西两个院区构成,西院区规划建筑面积42.5万平方米,床位3600张,按照国际JCI认证标准和国家三级甲等综合医院标准规划,是一所集医疗、科研、教学、培训、康复于一体的全球超大专业康复医院。

据公司介绍,自去年七月底,国际医学整形医院由整形美容外科、皮肤科、颌面外科和烧伤科等学科组建以来,半年多来,门诊量、住院病人量、手术量和治疗量增长了数倍到数十倍,超过半数的手术患者来自全国各地。该院现有经营面积预计已无法满足未来的业务增长,为此公司已启动新整形医院大楼的建设。

国际医学整形医院项目规划占地181亩,总建筑面积48.7万平方米,由整形医院,急诊中心,口腔医院,生命养护中心及住院部等单位组成,项目将分阶段建设实施,设计床位5000张。

整形医院组建以来,先后有一大批医美大咖加盟整形医院,目前已经形成了:耳整形、鼻整形、眼整形、乳房整形、体型与面型雕塑、皮肤色素痣修复、颅颌面、疤痕防治、创面修复、植发、生殖器官整形美容、面部年轻化、眼周年轻化等外科亚专业,以及皮肤病诊疗、光电美容和注射美容等皮肤科亚专业。

民营机构进军医美真的是门好生意?

实际上,公立医院普遍不重视整形美容项目,民营医院抢占大半市场份额。

中国整形美容行业是民营为主公立为辅的一种现状,从公立医院了解到,除了类似上海九院等全国知名的以整形美容为特色的三甲综合医院以外,大部分的公立医院对整形美容业务并不重视,投入较小,基本没有宣传推广,导致整体公立整形美容机构的市场份额偏低。而民营整形美容机构通过大量的宣传推广,迅速的占领了大部分的市场。

行业认为整形美容行业的销售费用占比偏高,其销售费用占总收入比远高于其净利润率。

2020年华韩整形全年营销费用1.65亿元,占营业收入比重18.61%,净利润1.20亿元占营业收入比重13.49%。2020年国际医学全年销售费用1002.15万元,占其医疗业务营收的6.2%。

但近年来医美行业销售费用占比呈现下降趋势。医美APP的入局,为网络营销提供了新的渠道。医美APP提高了整个行业的信息透明度和效率,2020年国际医学全年销售费用比去年同期减少11.2%。2020年韩整形全年营销费用比去年同期减少3.52%。

医美微整形项目盈利主要源于材料差价。例如,一支官方出厂价1800元的瑞蓝2号玻尿酸,终端官方售价在6800,加价倍率达到277%。

未来这种高差价的获利空间或将会逐渐减小。参考国外同行经验,韩国作为亚洲医美行业的先行者,在进行频繁的价格战之后,微整形的利润微乎其微,现如今是作为一种吸引顾客的手段导流,靠客户之后的手术和皮肤类技术含量较高的项目实现利润。

国内的价格战已经打响。根据新氧APP上的数据,目前出现了大量接近出厂价的微整项目;根据实地走访一些医美机构,他们也表示开始不定期的进行微整形类的促销,促销的力度接近原售价的50%。

但高毛利率仍预示着医美行业未来可观的盈利能力。医美行业营业成本80%-90%都是医务人员的费用,耗材只有10%左右。整体营业成本相对其他专科医院偏低,普遍存在毛利率高达60%或以上的情况。因为目前整形美容医院的净利润率相对较低,这预示还有着巨大的盈利上升空间,但核心是降低高昂的营销成本占比。

(作者:唐唯珂,实习生李科文 编辑:徐旭)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。