全球金融观察|硅谷银行瞬间倒下,美国“稳定”的金融环境具有欺骗性?

为何一家经营良好的银行突然被宣告破产?

21世纪经济报道特约研究员王应贵、刘芷辰

当地时间3月10日,美国联邦存款保险公司(FDIC)宣布美国硅谷银行(Silicon Valley Bank,下称SVB)破产。

这是自2008年美国的华盛顿互助银行倒闭以来美国历史上第二大银行倒闭事件。美国高通胀、高利率的环境下,硅谷银行突然倒闭引起投资者的恐慌,殃及到其它银行股和整个股票市场。美国四大银行的市值在一天之内缩水520亿美元;标准普尔500指数周四和周五连跌两天,跌幅分别为1.85%、1.45%,10年期国债收益率跌2.06%、5.19%。

事发前,硅谷银行一直声誉良好。这家银行于1983年在美国成立,于1988年在纳斯达克IPO上市,在美国有29家办事处,海外有3家国际分公司,业务分布于印度、英国、以色列、加拿大、中国、德国等国。为何一家经营良好的银行突然被宣告破产?为何标准普尔公司和穆迪公司分别迟至周四、周五才调低硅谷银行的信用等级?

资产配置不当是倒闭主因

硅谷银行不是传统的商业银行。根据该银行官网数据,2022年,88%的福布斯10亿美元级别的科技创投公司是硅谷银行的客户;50%风投支持的科技和生命科学公司都与SVB建立银行关系;44%首次公开募股的美国风投支持公司是SVB用户。这充分说明了硅谷银行是科技创投企业的融资银行。硅谷银行的“投贷联动”模式的确符合创投公司的融资特点和需求,即是,硅谷银行贷款给经过风投机构A轮或A+轮投资的初创科技企业,指望这些公司用下一轮风投资金或被第三方收购的收购款偿还贷款。毫无疑问,“投贷联动”不仅能解决初创企业融资难问题,还能在科技快速发展的大环境下帮助硅谷银行获得巨额利润。

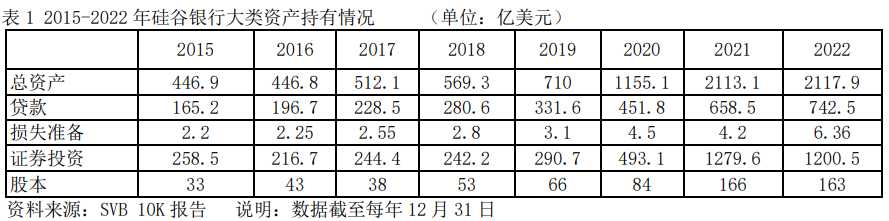

硅谷银行主要业务包括私募基金融资、风险基金融资、刚起步的基金发起人融资(基本低于行业标准)、风投公司业务、公司风投业务、有限合伙人融资,即贷款对象为科技创投公司,而不是普通企业或家庭,因此银行业务风险就高于同业。当科技创投活动活跃时,硅谷银行自然处于高速增长期,然而当科技创投活动降温或重新洗牌时,银行业务受到冲击,经营风险剧增。如表1,2015年硅谷银行总资产为446.9亿美元,属于典型的中小银行,但随着人工智能、区块链、云计算、大数据分析等创新技术兴起,硅谷银行总资产由2018年的569.3亿飙升至2022年的2117.9亿,迅速成为全美第十六大银行。

银行业务高速增长掩盖了其经营模式的脆弱性,科技行业发展减速时硅谷银行的问题才被彻底放大。科技创投公司初始基金需要像硅谷银行这样的金融机构提供,当发展到一定规模时,大型商业银行、投资机构、基金管理公司或亿万富豪介入,所以这些创投公司历来不缺钱,相反把许多钱存入硅谷银行。2015-2022年,硅谷银行贷款增长速度并没有与资产规模同步,贷款与总资产的占比分别为37%、44%、44.6%、49.3%、46.7%、39.1%、31.2%、35.1%,因此银行必须用大量的闲置资金购买各类债券,最终导致银行偏离了传统信贷业务,业务重心移至资产理财业务。2022年,纳斯达克指数惨跌33.1%,科技行业遭遇寒冬,硅谷银行流动性风险就开始显露出来。2022年,银行的贷款损失准备金上升至6.36亿美元,科技股深度下跌的影响已反映到银行财务报表里。摆在硅谷银行面前的唯一选择就是补充资本金。

美联储激进加息“雪上加霜”

硅谷银行手中持有客户大量存款,总资产快速扩展,但银行客户贷款需求不旺,许多闲置资金躺在银行账本上,银行只能投资有价证券。如上表,2020-2022年,硅谷银行的有价证券市值分别为493.1亿、1279.6亿、1200.5亿美元。据银行年度报表,硅谷银行证券组合包括两类:可供出售债券(AFS)和持有至到期债券。以2021年为例,硅谷银行持有的可供出售债券规模为272.2亿美元,其中国债158.5亿美元,联邦机构(金利美、房利美、房地美)发行的房贷抵押债券85.9亿美元及商业地产贷款抵押债券14.6亿美元;持有至到期债券组合市值为982亿美元,其中机构发行的住宅贷款抵押债券644.4亿美元、商业房产贷款抵押债券150亿美元。

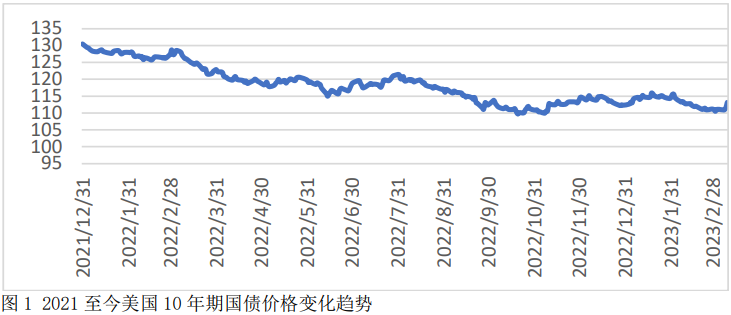

2022年,美联储激进加息让硅谷银行措手不及、时机把握欠佳。2022年末,硅谷银行持有的可供出售债券规模为260.7亿美元,其中国债161.4亿美元,联邦机构发行的房贷抵押债券66亿美元、商业地产贷款抵押债券15.4亿美元;持有至到期债券组合市值为913.2亿美元,其中机构发行的住宅贷款抵押债券577.1亿美元、商业房产贷款抵押债券144.7亿美元。换言之,硅谷银行2022年几乎没有调整证券投资策略。疫情暴发后,美联储不断下调政策目标利率,同时制造了美国史上最大的债券泡沫,2022年激进加息刺破了这个泡沫,导致市场基准利率——美国10年期国债价格由130.47元跌至112.3元,即跌13.9%。硅谷银行持有的债券价值暴跌,2022年末浮动亏损达到177亿美元(2021年仅16.5亿美元),其中可售出债券浮亏25.3亿美元,持有到期日债券浮亏151.6亿美元。

当硅谷银行亟需补充资本金时,却发现环境变化太快了,在高通胀、高利率、超低失业率的金融环境下,卖掉银行所持有的部分投资证券根本解决不了燃眉之急,因为卖掉越多,浮动亏损变为实际亏损,银行资本缺口越来越大。去年国债跌得如此惨烈,联邦机构发行的各类债券更是跌得惨不忍睹。2022年12月31日,硅谷银行的现金资产为138亿美元,在巨大的挤兑潮前这点现金无济于事。资信评级公司降低了硅谷银行的信用评级,硅谷银行再筹资无门,倒闭是唯一的出路。谁愿意登上即将沉没的巨轮?

硅谷银行倒闭意味着什么?

硅谷银行倒闭可能是偶然事件,但偶然中却有一定的必然性。硅谷银行倒闭预示着科技行业正经历一个大洗牌时期,各种创投企业繁多,但真正能生存下来的并不多,能商业化的项目就更少。在大浪淘沙过程中,只有少数独角兽公司能发展成今天的苹果、微软、谷歌、亚马逊、脸书等科技巨头。事发如此突然令投资者非常困惑,2022年底,硅谷银行财务报表显示,一级股本经风险调整的资本充足率(CET1)为12.05%(高于规定的7%),可银行瞬间变脸,难道数据不可信吗?

硅谷银行倒闭还意味着,当下的科技创投环境变了。美国正经历着以前未曾有过的高通胀、高利率、低失业等棘手问题,以及国内政治分裂、国际经济关系恶化的环境。在此背景下,美联储货币政策失灵,激进加息既不治标也不治本,因为仅靠货币政策是不够的,需要多管齐下。

美联储一手导演了债券市场泡沫,随后又一手刺破泡沫,美联储自己持有的庞大债券资产同样损失惨重,更何况金融企业?如此看来,目前美国的金融环境稳定有一定的欺骗性。如果美联储持续拉高利率,更多的金融服务公司会陷入困境。从通胀态势和就业市场状况看,美联储至少还要加50个基点,金融市场风险已开始上升。

(作者:王应贵,刘芷辰 编辑:和佳)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。