迎驾贡酒上半年经营现金流暴涨99% 收下了控股方的亏损公司|酒业财报观察

21世纪经济报道记者肖夏 重庆报道

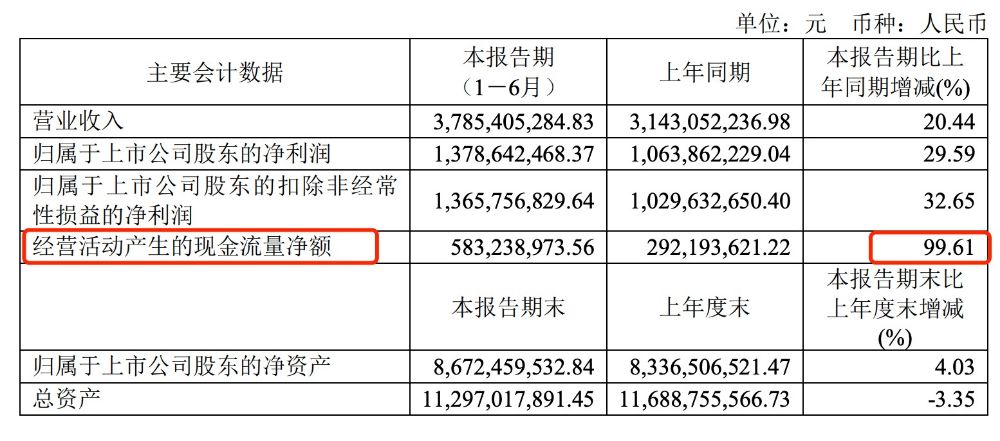

8月16日晚,迎驾贡酒(603198.SH)披露了半年报。2024年上半年,迎驾贡酒实现营收37.85亿元,同比增长20.44%,归母净利润13.78亿元,同比增长29.59%。

对比可以发现,二季度增速稍有放缓。今年一季度,迎驾贡酒营收同比增长21%,归母净利润同比增长30%。

但这一表现依然在今年增长目标之上。今年股东大会材料显示,迎驾贡酒2024年的财务预算目标是营业收入80.64亿元,同比增长20%,净利润28.66亿元,同比增长25%。

该表现也超出了不少券商预期。多家券商对迎驾贡酒二季度盈利增速的预测落在15%到25%之间。

(迎驾贡酒半年报数据)

(迎驾贡酒半年报数据)

作为业绩蓄水池的合同负债稍有下调,但还谈不上明显消耗,说明增长较为实在。

上半年结束时,迎驾贡酒的合同负债余额为4.6亿元,虽然比去年末下滑了37%,但与前两年同期相比处于中位。2023年、2022年同期,迎驾贡酒的合同负债余额分别为5.05亿元、3.78亿元。

业绩增长主要是洞藏系列为代表的中高档产品收入增长带来的,今年上半年,迎驾贡酒的中高档白酒销售收入为29.5亿元,占到主业收入的81%。其中二季度中高档白酒销售收入同比增长25%。

不过更多增长还是来自省内。今年上半年,迎驾贡酒省内收入为26.9亿元,主业收入占比提升74%。2023年迎驾贡酒的省内收入占比在70%左右。

同时其成本、费用增长更慢。上半年迎驾贡酒营业成本同比增长9.5%,销售费用同比增长12%,管理费用同比增长5%,都低于业务增速。

卖出更多中高档产品,同时成本费用增长较缓,其盈利能力自然继续提升。上半年迎驾贡酒的销售毛利率从去年同期的不到71%提升至73.5%。

不仅如此,在销售额增长的带动下,上半年迎驾贡酒经营活动产生的现金流量净额为5.83亿元,同比大涨99.61%。

就在年报披露前夕,迎驾贡酒收购控股方亏损子公司引起了一定争议。

迎驾贡酒8月2日公告,全资子公司迎驾彩印拟1.26亿收购控股股东迎驾集团持有的物宝光电100%股权。公告称,这一收购不构成重大资产重组,董事会已审议通过,无需提交股东大会审议。

迎驾贡酒收购公告称,拟通过迎驾彩印收购物宝光电,进一步扩大迎驾彩印包装产能,同时有利于减少公司的日常关联交易。

收购物宝光电对迎驾贡酒的现金流并不会有太大影响,但这家公司业务较杂,去年还出现了亏损。

公告提到,物宝光电成立于2011年,主营业务包括“纸制品制造销售、包装装潢及印刷相关服务、显示器件制造销售、再生资源回收加工、涂料制造与销售、油墨制造销售、专用化学产品销售”。

而物宝光电官网显示,公司主要产品为三大类玻璃:智能穿戴、智能手机、平板电脑、车载等光电玻璃;防眩光、防指纹AG玻璃;冰箱、洗衣机等家装玻璃。其官网产品展示中,主要产品以玻璃为主,包括AG玻璃、智能家居玻璃和手机、平板电脑所用的光学玻璃等。

审计报告显示,2023年物宝光电主业收入约9669万元,净利润为-545.5万元;2024年1月至4月收入2837万元,净利润为302.03万元。

(作者:肖夏 编辑:张伟贤)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。