金徽酒股价跌超5% 上半年业绩怎么了?|酒业财报观察

二季度显著放缓、费用增长、现金流下滑…

21世纪经济报道记者肖夏 重庆报道

一份看上去并不差的业绩报,为何会让金徽酒股价领跌?

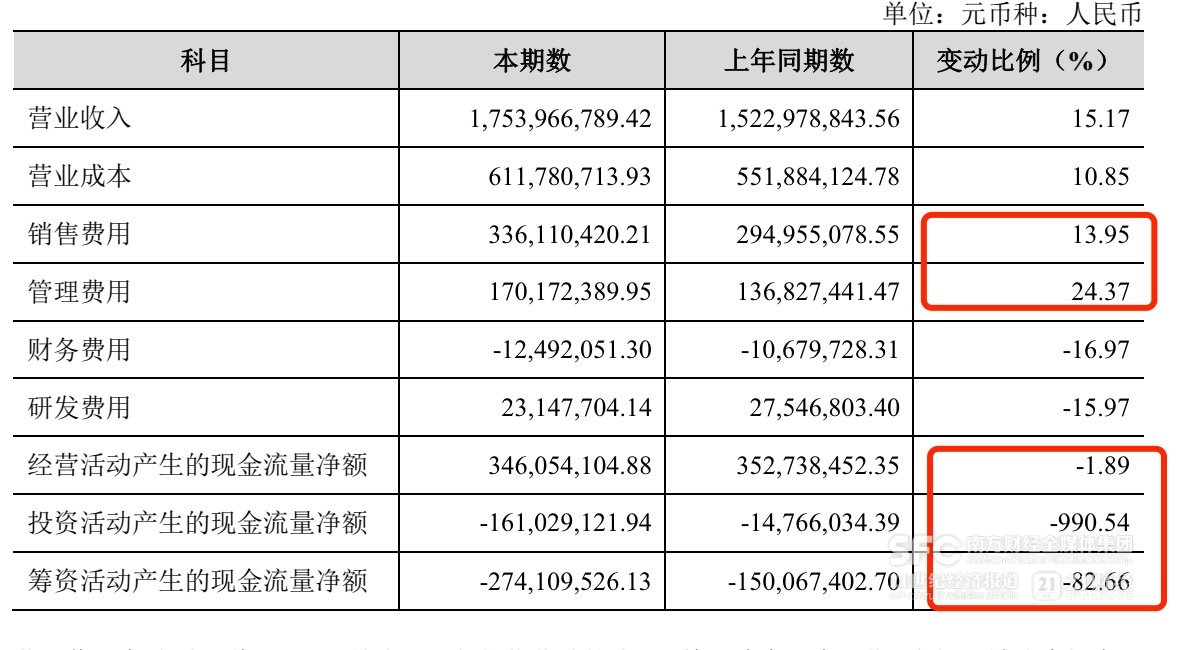

8月19日晚,金徽酒(603919.SH)披露了半年报:2024年上半年实现营收17.54亿元,同比增长15%,实现归母净利润2.95亿元,同比增长16%,双双保持了两位数增长。

但8月20日开盘后,金徽酒股价迅速下跌,截至20日收盘跌5.24%,领跌当日白酒板块。截至20日收盘,金徽酒今年股价已经跌近三成。

21世纪经济报道记者注意到,由于二季度增长明显放缓,金徽酒上半年的营收、盈利增速不及全年增长目标,下半年面临更大的增长任务。而在具体财务指标方面,费用继续保持相对较高增长,各类现金流净额都出现了下滑,导致账上现金有所倒退。

二季度显著放缓 费用增长、现金流下滑

金徽酒上半年的表现,对比同行到底如何?

截至8月19日,已经有贵州茅台、今世缘、迎驾贡酒、金徽酒、水井坊、天佑德酒5家白酒上市公司披露了半年报。这当中,今世缘、迎驾贡酒增速都在20%以上,金徽酒上半年增速介于茅台和水井坊之间,天佑德酒盈利则出现了下滑。

对比金徽酒自身,则有明显变化。2021年到2023年,金徽酒上半年的营收增长都在20%以上,四年来首次降速。

对比一季报可以看出,金徽酒在二季度的增长明显放缓。二季度金徽酒营收6.78亿元,同比增长7.7%,归母净利润0.74亿元,同比增长2.8%。

有券商分析称,二季度金徽酒完成了四星、柔和等多项单品涨价,助力淡季理顺渠道价格体系、消化渠道库存。

这样一来,也导致金徽酒上半年的增长慢于全年增长目标,下半年将面临相对更大的增长任务。金徽酒今年的经营计划是力争实现“营业收入30亿元、净利润4亿元”,这意味着全年营收需要同比增长近18%,盈利要同比增长21%以上。

分产品来看,上半年金徽酒300元以上产品增长最快,收入同比增长近45%,其次是100元至300元产品,同比增长近15%,100元以下产品同比增长不到2%。

虽然二季度收入增长放缓,金徽酒的费用依然保持较高增长——上半年销售费用为3.36亿元,同比增长近14%,管理费用1.7亿元,同比增长26%。其中管理费用二季度同比出现了20%的高增长。

半年报解释称,销售费用增长主要是公司新市场开拓、品牌宣传以及消费者培育费用增加,管理费用增长主要是本期职工薪酬及社保费较上年同期增加。

(金徽酒上半年费用和现金流变化)

(金徽酒上半年费用和现金流变化)

与此同时,上半年金徽酒来自经营活动、投资活动、筹资活动的现金流净额都出现了下滑。

经营活动产生的现金流量净额同比下滑1.89%,约3.46亿元,半年报解释是因为购买商品及支付的各项税费较上年同期增加。随着产品结构高端化,税费也会相应提升。

投资开支继续加大,其造成的现金流净额从前一年的-1476万元大幅增长至-1.61亿元。主要是因为金徽酒正在推进的智能仓贮中心建设,上半年新增1.37亿元投入,项目进度约46%。

而筹资活动产生的现金流量净额从前一年的-1.5亿元同比下滑至-2.74亿元,同比下降83%,主要是因为分配股利及回购股份支付的现金增加。今年3月,金徽酒提出将出资1亿元至2亿元回购股份,截至7月2日完成回购535.3万股,达到总股本的1%。

其账上现金也相应减少。上半年末金徽酒的期末现金及现金等价物余额为9.42亿元,同比减少5%,而此前四年同期这一数据均是增长的。

区域酒企的竞争格局

金徽酒这份半年报,既与整体消费环境有关,也有自身所处竞争格局的因素。

金徽酒总部在甘肃陇南,经过过去几年的发展,营收已经反超伊力特,并进一步和天佑德酒、皇台酒业等西北白酒上市公司拉开了差距。

但带动其收入增长的,主要还是甘肃省内市场。2023年,金徽酒来自甘肃省内的收入占比接近77%。2024年上半年,金徽酒的省内收入增长更快,同比增长近17%,导致来自省内的收入占比进一步提升至78%。结合其产品结构升级可以看出,金徽酒抓住了甘肃省内白酒消费升级的趋势。

但当地的人口近年呈现下行趋势,并非积极信号。甘肃省统计局数据显示,甘肃2023年常住人口为2465.48万人,同比减少了近27万人。2010年时,甘肃省内常住人口是2557.52万人。

武汉京魁科技董事长、酒业评论人肖竹青向21世纪经济报道记者分析,当前白酒行业的竞争越来越严重,整个行业的市场份额继续向强势品牌、头部企业集中,区域性酒企面临着巨大的竞争成本和费用压力。

在这样的背景下,金徽酒也在设法走向省外。按照今年5月金徽酒董事长、总经理周志刚在业绩说明会上的介绍,今年金徽酒将继续夯实大西北根据地市场建设,逐步培育华东、北方第二增长曲线,助力公司中长期战略落地。

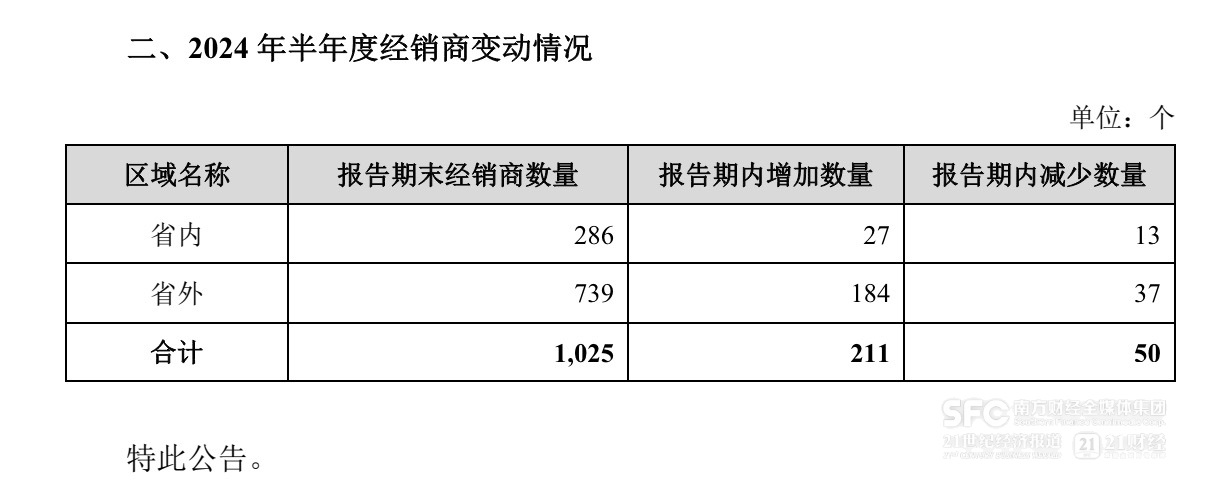

今年上半年,金徽酒净新增了147家省外经销商,期末省外经销商数量达到739家,是省内经销商数量(286家)的两倍有余。 对比经销商数量和收入结构来看,省外兑现更多增长还有待时日。

(金徽酒上半年经销商变化)

(金徽酒上半年经销商变化)

对于中小投资者而言,除了考察其业务拓展情况,金徽酒的股东变化也值得关注。

代表北向资金的香港中央结算有限公司,从2023年四季度就退出了金徽酒的前十大股东行列,今年半年报中继续未见身影。2023年三季报,香港中央结算有限公司持有942.23万股,持股1.86%。

上半年结束,金徽酒前十大股东中,仅有招商中证白酒指数基金一家公募基金。其他主要是原股东甘肃亚特集团及其一致行动人或关联方,以及复星系的豫园股份、山东省国资下属的济南铁晟叁号投资合伙企业、央企乡村产业基金等投资方,九家持股比例之和超过65%。

可对比的是,同在西北、年营收规模接近的伊力特,前十大股东中囊括了北向资金、公募基金、社保基金或人寿保险产品,其大股东伊力特集团截至今年3月底持股占比42.68%。

济南铁晟叁号投资合伙企业今年5月末曾提出将在未来三个月内(8月27日前)亏本减持金徽酒股份。不过截至上半年结束,其持股比例依然为5%。

(作者:肖夏 编辑:骆一帆)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。